Intervalo Importante para o ano de 2023. Parte 2.

No artigo abaixo compartilho dois textos recentes que escrevi para os clientes:

(i) Recessão Industrial já não é mais uma surpresa;

(ii) Bancos Centrais: aumento de 25bps do Fed em julho, razões para se acreditar que seria um dos últimos não faltam;

Recessão industrial já não é mais surpresa:

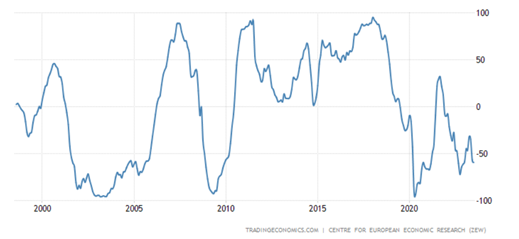

A continuidade da queda de demanda a nível global já demonstra efeitos claros. Na economia alemã, por exemplo, o resultado de novas ordens das fábricas até melhoraram parcialmente para 101.5 pontos, mas os dados de expectativas de manufatura PMI atingiram o nível de 38.8pts, ficando no PMI do mês de julho, apenas 3.8pts acima da mínima da pandemia de 2020. O sentimento a respeito das condições econômicas segue extremamente negativo, medido através do ZEW (imagem abaixo).

Foram poucas as ocasiões que o indicador atingiu níveis tão estressados assim.

Zew: Condições Econômicas na Alemanha. (tradingeconomics)

Nos EUA, a sequência de melhorias parciais em alguns indicadores, mas a piora de outros, chama a atenção e deixa o ambiente mais complicado. Do lado industrial já se vão nove meses seguidos de recessão, medidos através do PMI, quando o mesmo abaixo de 50, durante o mês de julho houve uma ligeira melhora indo de 46.3pts em junho para 49pts em julho. Novas Ordens (excluindo aviões e defesa) divulgado no mês de julho, referente ao mês de junho, segue em queda, entregando um resultado anualizado que chegou a ser de +3.6% em fevereiro para os atuais +1.85% anualizados referentes a junho, ainda em território positivo mas cada vez mais enfraquecidos na tendência.

O consumo, por sua vez, cada vez mais fraco e com o consumidor cada vez mais endividado, entregou um aumento de consumo nominal de +1.49% versus junho do ano passado (dados divulgados em julho excluindo carros e gasolina), o consumo em varejo e restaurantes, que chegou a ficar -3.5% anualizado no mês de abril, apresentou melhorias com a sazonalidade do verão e está atualmente em -1.6% para junho 23’ versus junho 22’. Tudo isso ocorre ao passo que o aumento no uso de cartão de crédito varia +12.9% versus maio do ano passado (dado divulgado em julho). Por último, o Redbook Index, que mede crescimento de vendas nas mesmas lojas para os mesmos itens, que chegou a subir +10% em janeiro, passou o mês quase inteiro em território levemente negativo, fechando na última semana em +0.1pts (o índice é semanal).

Do lado positivo, a recuperação nas expectativas do consumidor (soft data), talvez pela queda de inflação, subiu em torno de 10% no mês de julho, entregando 88.3pts no índice, o qual usualmente antecipa recessões quando acima de 80pts, e o qual estava em 65.3pts em julho de 2022, sem dúvidas houve uma recuperação importante em 12 meses. Além dos ganhos pessoais reais (Real Personal Income) excluindo transferências do governo, que apresentaram uma melhora significativa de +2.4% versus junho de 2022 (dados divulgados em julho de 2023), outra importante recuperação.

Por último, o CFNAI, Chigago Fed National Activity Index, o “indicador dos indicadores”, que mede o crescimento da economia americana versus seu potencial, entregou mais um resultado negativo referente ao mês de junho em -0.32pts, já são quatro dos últimos cinco meses (exceção maio) de resultados negativos no CFNAI, entretanto, se considera como período de recessão quando a média móvel de três meses do mesmo atinge valor inferior a -0.7pts, a média móvel sendo segurada pelo resultado de maio ainda está em -0.21pts, aguardaremos os resultados de julho (em agosto) para entender melhor se este indicador, tão importante e considerado pelo próprio Fed, poderá dar mais indícios adiante.

CFNAI atualização de junho de 2023, Chicago Fed.

Bancos Centrais: aumento de 25bps do Fed, razões para se acreditar que seria um dos últimos não faltam

Com o ambiente conturbado atualmente nos mercados, e mesmo com 12 meses seguidos de queda na inflação, o Fed optou por aumentar a taxa de juros em mais 25 pontos base na reunião de julho, colocando a taxa agora no range entre 5.25%-5.50%. A próxima reunião será apenas em 20 de setembro, durante o mês de agosto é quando acontece o evento de Jackson Hole onde os principais banqueiros centrais do mundo se encontram para se reunirem e discutirem em conjunto os fatores que afetam a economia global, portanto, agosto costuma ser um mês de menor influência para variações de expectativas de curto-prazo induzidas pelas opiniões dos banqueiros, e um mês de maior influência induzida por resultados orgânicos de indicadores de mercado e colocação de oferta de bonds.

O aumento de 25bps já era esperado pelo mercado, sendo a chance de aumento de 25 pontos base superior a 90% alguns dias antes da reunião, o Fed não costuma decepcionar as precificações nos derivativos. Importante comentar que de agora até janeiro de 2024, a chance de continuarmos com a taxa entre 5.25%-5.50% é de 50.3%, a chance de queda de 25bps é de 28.3%, a chance de mais um aumento é de 16.8%. Isso não significa que não haverão novos capítulos de política monetária adiante, isso apenas significa que o mercado encontrou um equilíbrio parcial e os movimentos nas expectativas de movimentações nas taxas de juros terão de ser alimentados por fatores exógenos, como indicadores econômicos líderes, o consumo, o emprego, a saúde financeira do setor bancário e do mercado de crédito e outras variáveis, como por exemplo, os níveis das bolsas e a força do dólar também.

O Banco Central Europeu, que se encontra em uma situação um pouco mais complicada, também aumentou os juros no mês de julho, em 25 pontos base para 3.75%, interessante notar que a situação do BCE não é muito favorável como parece. Inclusive, um dos temas abordados pelo ECB foi uma pausa em setembro, as taxas estão nas máximas dos últimos 23 anos, mas as economias não estão em um momento favorável para tal política restritiva.

Se o banco não correr atrás do Fed, e aumentar os juros, o euro rapidamente se desvaloriza frente ao dólar, o que torna a importação de gás natural e outras fontes de energia uma nova pressão inflacionária, entretanto, aumentos de juros na Europa, continente abalado por um excesso de alavancagem financeira não-produtiva há décadas em praticamente todos os setores da economia, além de uma baixa expectativa de crescimento econômico, se faz uma receita perigosa para a manutenção da saúde do setor financeiro no médio-prazo. Não é a toa que ao longo de 2023 uma instituição importante e tradicional (Credit Suisse) por essas e outras razões foi a falência, e não será surpreendente se acontecer com outras.

Por último, o grande assunto entre os principais bancos centrais das principais economias do mundo, no mês de julho foi o Banco Central do Japão. O BoJ, na última semana do mês de julho fez um anuncio interessante de mudança de estratégia, mas no dia seguinte, 6ª feira 28 de julho, voltou atrás parcialmente.

Um pouco mais de contexto sobre o tema:

Dentre os principais BCs do mundo, o BoJ foi o único a manter a política de controle de curva de juros (YCC), o que significa na prática que o banco entra comprando a sua própria dívida no mercado para segurar as taxas de juros de diferentes vencimentos dentro de valores pré-determinados, ou seja, o BoJ determina até que nível a taxa de juros pode subir, e se passar deste nível, o BC compra a dívida até segurar os juros.

Eventualmente, ao longo de 2022, quando a taxa de juros americana e global começaram a descolar da taxa japonesa (-0.01% para 1 ano, e +0.25% para 10 anos nos JGBs) a moeda do Japão, o iene, começou a sofrer muita pressão de desvalorização, chegando a atingir 150 ienes versus 1 dólar em outubro de 2022 (50% de desvalorização). Resumidamente, o Japão consegue navegar desta forma há décadas pelo fato da desvalorização do iene ajudar nas exportações do país, principalmente em momentos de esfriamento da economia global, deixando os produtos de alto valor transacionável do país mais competitivos mundo a fora, e, em paralelo, as instituições financeiras domésticas japonesas, como fundos de pensão e seguradoras, possuem seus ativos de renda fixa dolarizados, dado que as obrigações futuras são crescentes e a taxa doméstica é negativa.

Com isso explicado rapidamente, podemos avançar mais facilmente no “porquê” do Japão ser um dos maiores “vendedores de dólar do mundo”, pois a compra de renda fixa pelas instituições financeiras exige hedge da moeda japonesa versus a americana, por exemplo. O problema que surgiu e que exige acompanhamento mais sofisticado é que a falta de depósitos em dólar no mundo que surgiu com o aumento de juros rápido do Fed, tornou o trade de carrego com financiamento pelo Japão extremamente atrativo para o mercado global no ano passado. Essa condição exacerbou o movimento de desvalorização do iene, a ponto da importação do custo de energia causar uma pressão inflacionária como não observada há 30 anos em Tóquio (trade descrito de forma simples: entrar vendido em títulos japoneses, o custo do trade é a taxa de juros do Japão mais a volatilidade implícita, ao se entrar vendido é creditado na conta ienes, que são facilmente trocados por dólares ou títulos de renda fixa de países emergentes, por exemplo, e a maioria com prazo curto de 3 meses a 1 ano, no máximo 2 anos).

Com a explicação feita acima, finalizamos comentando o que aconteceu em julho, na 5ª feira dia 27 de julho, o BoJ soltou uma nota afirmando que mudaria sua política de YCC, e, rapidamente, em questão de minutos, praticamente todos os ativos no mercado caíram, a principal explicação é justamente o fechamento dos trades de carrego, o iene chegou a bater 139 para o dólar, um dia antes de uma expiração de opções importante para o fluxo global deste trade. A abertura das bolsas na Ásia na madrugada do dia 28 foram tensas, entretanto, o BoJ voltou parcialmente atrás e clarificou dizendo que apenas aumentaria as bandas de YCC de 0.5% para a taxa de 10 anos para 1% e que aleatoriamente caso entendesse que há especulação afetando a sua moeda, entrará em ação para defende-la. O episódio foi interessante, pois por um dia demonstrou o quão frágil o mercado global está em 2023.