Atualização da economia americana

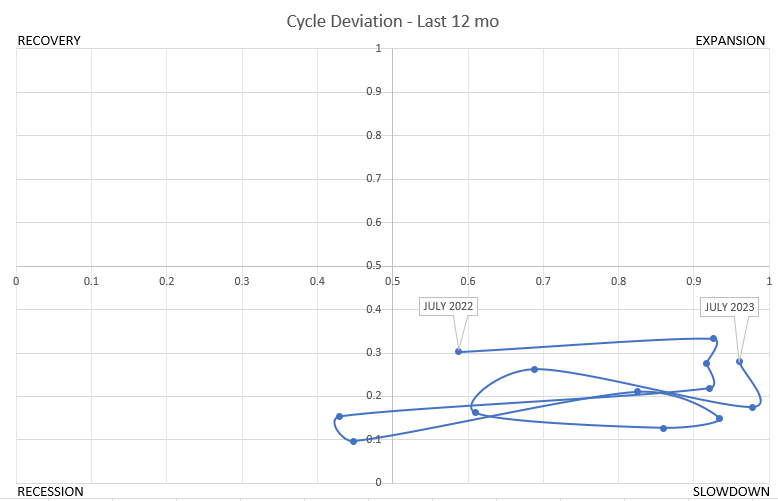

Na atualização da leitura do ciclo econômico proprietária (e com 1 mês e meio de delay), os resultados de julho mantém a economia americana em cenário de slowdown (retração). Já são 7 meses seguidos de slowdown na leitura.

Medidor de Ciclo proprietário. Economia segue no quadrante de Slowdown.

Apesar de certo otimismo observado no ambiente de mercado recentemente (e nas narrativas) e com alguns dados econômicos, a leitura do indicador proprietário segue a mesma e desafia a qualquer manutenção de otimismo para um prazo maior. Dentro do contexto, o que mais chama a atenção é a deterioração no crédito disponibilizado a economia, a queda é contínua desde o fim do primeiro trimestre, justamente quando os bancos regionais apontaram estresse.

Separando três drivers que fazem parte do medidor:

Medidores coincidentes: nos últimos 2 anos, percebam como a leitura de Consumer sentiment anualizada melhorou ao passo que a leitura de Loans e Credit anualizada vem se deteriorando vagarosamente. Loans e Credit são muito mais importantes para as expectativas de continuidade de crescimento da economia e do desemprego para os próximos 18 a 24 meses.

De forma irônica, os dados de soft data e de consumo, que estavam piores (no sentido de tendência) no fim do ano passado e início do ano, não foram capazes de derrubar a leitura para território de recessão por mais de três ocasiões justamente devido a leitura de crédito ainda "estar segurando" o resto da economia (mesmo com taxas altas o consumidor seguiu se endividando a um ritmo acelerado). Após a metade do segundo trimestre, foi observado o efeito oposto. Os dados de soft data e de consumo apresentaram uma melhora ao passo que crédito se deteriorou, mas não o suficiente (ainda). A parte industrial segue em recessão contínua.

Pessoalmente, acredito que a bolsa responde a dados com maior lag como o desemprego e inflação (historicamente), mas que as próximas janelas de resultados desafiarão o otimismo precificado no consenso dos analistas para crescimentos de lucro. O bond market, por sua vez, tem ficado na mão de eventos exógenos como a defesa de moedas de países que acumularam reservas ao longo das últimas décadas (China e Japão, por exemplo). Em paralelo, e para piorar, o depto do Tesouro americano corre atrás de repor o seu caixa que estava nas mínimas através de leilões de títulos intermediarios e longos acima do esperado para o mercado absorver, ou seja, o pior cenário para o bond market segue ocorrendo, caso contrário, facilmente qualquer continuidade de aumento no desemprego que altere a função de resposta do Fed já estaria sendo observada nas negociações de juros.

Finalizando, é importante ressaltar que "recessão" não é um evento que se marca em calendário. A recessão as vezes já está em curso e apenas nas revisões de dados futuros é que será admitida, foi assim nessa mesma época em 2008 por exemplo. Se observarmos o GDI que é o irmão gêmeo do GDP ele conta uma história diferente, a qual supostamente a economia já estaria em recessão.

Três trimestres seguidos de queda composta no GDI.

O que define no folclore do mercado uma "recessão" é quando acontece algum "evento", e ai fica marcado como "a recessão que aconteceu [o evento]".

Acredito que a continuidade das taxas de juros altas, com bancos menores apelando para CDs em vez de depósitos orgânicos, paredes de vencimentos de dívidas em dólar para diversas empresas, setores, e geografias com a economia global resfriando tem muito mais potencial de trazer más notícias do que boas notícias para o médio-prazo e não vejo evidências até o momento para mudar de opinião.