2023 e as dificuldades em previsões econômicas

O mês de outubro foi o pior mês do ano nas bolsas, ultrapassando o mês de março quando houveram quebras de bancos regionais, como o Sillicon Valley Bank, inclusive, o mês de outubro de 2023 foi um dos piores meses de outubro do século, perdendo apenas para 2008 (crise) e 2018 (episódio conhecido como crise do Repo). O Russell 2000, índice com 2 mil ações, conhecido informalmente como o “índice das small caps” chegou a cair 8% ao longo do mês de outubro, e perdendo uma importante tendência de alta de mais de uma década, desde o início de setembro o índice completa aproximadamente -14% de performance.

Motivos para o pessimismo no mês de outubro obviamente não faltaram, desde o ataque a Israel na fronteira com a Palestina, logo na primeira semana, depois, uma sequência de leilões de títulos do tesouro americano ruins, que fizeram com que as taxas longas ultrapassassem níveis já considerados altos e que tinham sido atingidos em 2022 (a taxa de 10 anos chegou a bater 5%), uma sequência de estresses na China que obrigou o governo a injetar quase 2 trilhões de yuans para conter a hemorragia dos calotes das construtoras nos bancos estatais, e, por último as incertezas que o BC japonês tem demonstrado nas atitudes frente a política monetária e o controle de curva de juros, ocasionando em uma desvalorização ainda maior do iene no nível de 150 para o dólar, junto com aumento de juros da dívida (tema da última carta mensal).

No início de novembro, na quarta-feira dia 1, o Depto. do Tesouro americano anunciará novamente a janela de leilões para o mês de dezembro, e com certeza o bond market estará apreensivo para entender quais serão as maturidades que serão oferecidas a leilão, e, principalmente, se o mercado terá estomago para absorver o ritmo de aumento de dívida americana recente nos próximos meses, ou se embarcaremos em mais uma jornada de rompimentos de topos nos gráficos dos juros longos novamente. Caso contrário, sinalizará que o Tesouro Americano entendeu as preocupações do mercado, pelo menos para o curto-prazo, e a volatilidade na renda fixa tenderá a diminuir.

A combinação de fatores únicos pós-pandemia como as expectativas e as dinâmicas de reabertura, os estímulos monetários e fiscais nunca antes vistos desafiaram modelos que alimentam indicadores líderes e lagging, além de anular parcialmente a estabilidade de correlações históricas.

Relação entre a variação anualizada do índice S&P500 medido através do ETF SPY e a taxa real de juros de 10 anos do Tesouro Americano. Entre o mês de maio e o mês de outubro a relação inversa não estava sendo respeitada.

Mesmo com um Bear Market de 2022 característico e similar a anteriores em vários aspectos (duração e profundidade, por exemplo), o mesmo também foi único devido a insensibilidade no aumento de juros e à concentração em poucos nomes segurando os principais índices na “recuperação” de 2023.

Chama a atenção no final de 2023, a até então “insensibilidade” ao aumento de juros histórico nos impactos esperados nos balanços das famílias e das empresas. Como um dos principais passivos das famílias e das empresas de alta qualidade de crédito (hipotecas e dívidas longas) foram travados a juros baixos, o efeito do aumento de juros do Fed não parece “ainda” ser tão sério como, por exemplo, quando observamos as expectativas mais dramáticas para o mercado imobiliário comercial e empresas de High Yield, ambos grupos que notoriamente possuem vencimentos médios mais curtos e estão iniciando uma “parede de vencimentos” de títulos de dívida onde muito provavelmente, o custo de rolagem sob taxas mais altas penalizará estes grupos e parte do crescimento econômico. Entretanto, a economia “em geral” tem, até o atual momento, se comportado de forma positiva e acima do esperado, além disso, o consumo tem se mantido acima das projeções mais pessimistas as custas do uso de crédito para a níveis históricos.

Os lucros corporativos ainda se apresentam positivos mesmo com queda nos indicadores líderes, o aumento de estoques, as quedas de ordens e a maior inflação dos últimos 40 anos também fazem parte do ambiente recente. Ações e valuations se descolaram das taxas reais e o recorde de concentração em poucas empresas nos índices (Magnificent Seven) se faz histórico. Mais que isso, mesmo depois de um aperto monetário hostil no segundo semestre de 2022, as condições financeiras melhoraram vagarosamente em 2023, e, ainda que observamos uma crise de bancos regionais no início do ano de 2023, a qual exigiu mais de 1 trilhão de ajuda do Fed, o assunto parece ter sido esquecido no atual momento.

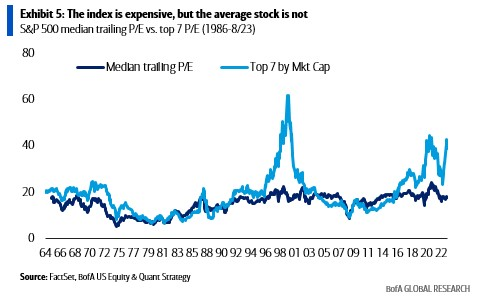

Concentração nas 7 maiores ações do índice S&P500 e seus múltiplos descolados do resto das outras 493 ações. Source: BofA ML.

No coração de todas essas melhoras macro durante o segundo e terceiro trimestre estava a esperada queda do dólar index e a queda do petróleo, e ambas agora na reta final do ano voltam com força para cima, isso tudo combinado com uma combinação tóxica de aumento de juros mesmo com inflação menor, causado por fatores como leilões de títulos acima do esperado e liquidação de reservas por parte de outros países importantes no sistema monetário global.

Será que agora, finalmente, a combinação de um aumento no dólar index, das taxas reais de juros e do petróleo será capaz de afetar os resultados das empresas? (referência ao que será reportado no fim de janeiro). Aproximadamente 1/3 do S&P é exposto a esses fatores. A combinação dessas ameaças aos lucros das empresas surge em um momento após um verão onde as expectativas de lucros futuros foram reajustadas para cima e o otimismo voltou a cena.

Para complicar ainda mais a análise de cenário, faltaria ainda pensar na geopolítica e no fim da moratória dos Student Loans e do CARES Foreberance act que terminam em 30 de novembro. O consumidor já claramente gastou a poupança acumulada durante a pandemia e agora está mais endividado que antes. A partir de dezembro, milhões de americanos que não pagaram mensalmente suas dívidas de hipoteca e/ou empréstimos estudantis voltarão a realidade. Será que isso impactará o consumo de serviços, que tem sido a grande estrela dos últimos 6 meses nos dados otimistas?

TEXTO ORIGINAL DE 1 DE NOVEMBRO DE 2023 ENVIADO AOS CLIENTES DA L&SIA.