A importância do consumidor americano nas previsões de 2024

Medido até o fim de outubro, o aumento de preço do consumidor subiu 3.2% anualizado, retirando o aumento de custo de moradia, o valor cai para 1.4%. O consenso em Wall Street é uma desaceleração da inflação que levará ao Fed a redução das taxas de juros no ano de 2024, de acordo com uma pesquisa do Bank of America de Global Fund Managers, a exposição a bonds é a maior da história, com 61% dos managers acreditando em queda de juros (antecipando este movimento do Fed). Esta é, de acordo com Barron’s e Deutsche Bank, a 7ª ocasião que o mercado se antecipa a um possível pivô do Fed desde 2022.

Entretanto, as projeções do próprio Fed ainda colocam a taxa para o fim de 2024 em torno de 5%, enquanto o mercado, medido através dos derivativos, aposta em algo mais próximo de 4%, sendo esta uma disparidade que deverá ser definida nos próximos meses.

No coração de todas estas expectativas, a variável mais importante na nossa opinião é o consumo. O consumo representa dois terços do PIB e é o principal aditivo “cíclico” por trás das “expectativas das expectativas”.

Se em 2024 o consumo se mantiver ligeiramente saudável, ou não tão ruim, como em 2023, sendo um dos principais contribuintes (além dos gastos federais) para deixar a economia americana escapar de uma recessão, o cenário poderá ser de “goldilocks” para os mercados. Ou seja, um cenário onde a taxa de juros cai junto com a inflação sem a economia entrar em recessão, algo raro e historicamente improvável. Entretanto, as expectativas criam um paradoxo interessante, pois, a queda nos juros antecipa cortes do Fed para o ano que vem, mas a principal razão por trás da queda de taxa de juros seria um esfriamento da economia.

Com o atual contexto volátil, não adianta acompanhar as expectativas, mas sim os dados, desta forma, é importante mencionarmos como está mudando o comportamento do consumo e as principais expectativas, afinal, o consumo é importante para entender como as expectativas econômicas poderão mudar adiante.

Até o fim de outubro, as vendas nominais (retail sales) sobem em 2.5% versus 2022, a mesma havia subido 9.7% versus 2021, entretanto, descontando a inflação, os valores reais caem, as vendas reais para 2023 anualizadas estão em apenas 0.7% e foram de 1.6% no anualizado de 2022. O modelo de previsão da Morgan Stanley acredita que o preço do consumidor para o 4º trimestre de 2023 irá entregar um aumento de apenas 1.8%, enquanto a UBS aposta em 1.5%. Ambos estavam acima de 4% até o fim do 3º trimestre, o que aconteceu em outubro que causou essas revisões negativas?

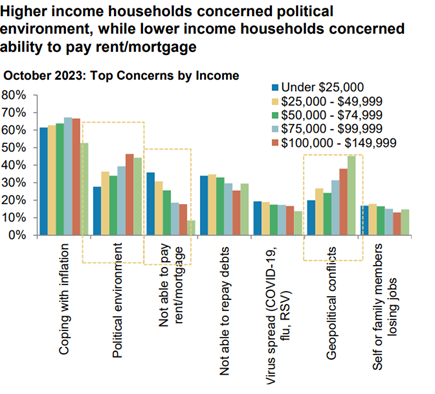

Os dados de consumo de outubro, apesar de ligeiramente acima do esperado, apontaram para uma desaceleração do ritmo, e isso tem a ver com o fim da moratória dos empréstimos estudantis, início de deterioração no mercado de trabalho e menor disponibilidade de crédito para gastos de consumo (que já vem ocorrendo há alguns meses). O conjunto destes fatores e a mudança de tendência observada em modelos de previsão de consumo para o 4º trimestre destoa do que foi observado no 3º trimestre, um período onde os gastos dos consumidores claramente vieram acima do esperado. Os principais bancos de investimento têm acesso aos gastos do consumidor através dos gastos de cartão de crédito, o que chamam de “grupos de controle”. De 13 categorias observadas em grupos de controle, 10 entraram em território negativo em outubro, enquanto o ritmo ao longo do ano mantinha apenas 5 categorias em áreas negativas, com destaque negativo para móveis e materiais de construção e destaque positivo para restaurantes e farmácias.

Dashboard de retail sales da Morgan Stanley de novembro de 2023.

Vendas em outubro caíram apenas 0.1%, entretanto, e de acordo com a UBS, vendas em restaurantes e serviços alimentícios caíram pela primeira vez desde março, e tanto UBS como Morgan Stanley afirmam que em grupos de controle, o ritmo de gastos do consumidor se alterou no período. Ambas projeções para o 4º trimestre caíram e isso tem potencial de alterar o PCE, preço do consumidor, principal métrica observada pelo Fed com viés de 6 meses. A estimativa do UBS para o fechamento de novembro é que os últimos 6 meses de Core PCE entreguem 2.5%, versus a leitura de 4.5% em março deste ano, e, o pico de 5.9% observado em março de 2022.

Projeções de PCE (Preços de gastos do consumidor) da UBS adiante. (15 de Novembro).

Para finalizar, a continuidade do pessimismo na confiança do consumidor americano medido pela universidade de Michigan é histórica, talvez o excesso de endividamento em cartões de crédito medido pelo Equifax e as poupanças “zeradas” expliquem. As poupanças chegaram a atingir recordes durante a pandemia e agora voltaram para patamares similares ou inferiores a 2019, com apenas 9% restando do recorde observado no período de 2021.

Além disso, as expectativas para 2024, como a da KPMG, por exemplo, de apenas 1.6% de aumento de consumo, não são muito animadoras. As razões para o otimismo com a continuidade do consumo dependerão da continuidade do emprego alto e da recuperação da confiança do consumidor, caso contrário, um dos bastiões que mantiveram a economia americana fora de uma recessão em 2023 poderá fraquejar e, com isso, as expectativas gananciosas para 2024, observadas agora no fim do mês de novembro para o ano de 2024, poderão mudar.

Sinais de estresse: delinquências de pagamentos em cartões de crédito, empréstimos de automóveis e hipotecas. Fonte: Barron’s.

Confiança do Consumidor, Universidade de Michigan. Fonte: Barron’s.

Grupos de Controle e suas preocupações adiante. Fonte Morgan Stanley.

Carta compartilhada com meus clientes na primeira semana de dezembro de 2023.