Fim da Arbitragem no BTFP. Hora da verdade se aproxima dos bancos regionais.

Os caminhos indicam que o programa do Fed de março de 2023, utilizado para salvar os bancos regionais de problemas de liquidez, se tornou uma torneira de arbitragem para os bancos, o fato tem confundido a leitura de alguns analistas a respeito das expectativas para quando o programa “supostamente” terminar no final de março deste ano.

A própria Moody’s fez um artigo sobre o tema no dia 18 de janeiro, o qual irei utilizar como base para discutir o contexto atual onde o aumento do uso do BTFP não tem a ver com mais estresses e necessidades bancárias, e sim com uma oportunidade de pegar emprestado dentro do BTFP a juros “subsidiados” e, posteriormente, colocar o capital no balanço do Fed em “excesso de reservas bancárias” a uma taxa superior.

Relatório da Moody’s de 18 de Janeiro sobre o tema.

O que é o BTFP e o resumo da opinião da Moody’s:

O “Programa de Financiamento a Prazo dos Bancos” (Bank Term Funding Program) foi uma ferramenta implementada após o colapso do Silicon Valley Bank, em março de 2023. Na linguagem de mercado, o BTFP permite aos bancos colateralizarem títulos que estão com perdas de marcação a mercado no balanço (e com vencimentos mais longo) a “valor de par “ com o Federal Reserve.

Ou seja, se um banco possuir um ativo de MBS (hipotéca) ou um Título do Tesouro Americano de 30 anos, por exemplo, e que sofreram com quedas de 20% a 30% no valor de face, o Fed então “empresta” de forma subsidiada esta diferença entre o valor de par e o prejuízo (deságio), e até o final de março de 2024.

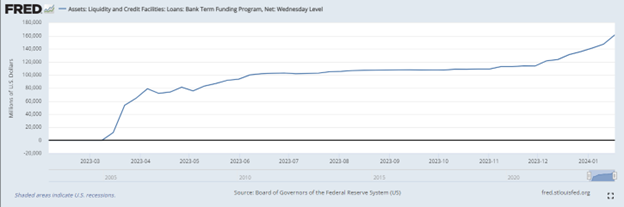

Apesar da intenção do Fed ser “nobre”, o que chamou a atenção no final de 2023 foi arbitragem bancária que se destacou no contexto do BTFP. Desde o final de novembro é observado um aumento significativo no uso do BTFP pelos bancos, marcando uma mudança notável em seu saldo, o qual ultrapassou os $150 bilhões no início de 2024, após permanecer em torno de $110 bilhões por grande parte de sua existência.

Gráfico do FRED com a atualização de uso do BTFP até 18 de janeiro de 2024.

O BTFP foi originalmente concebido para mitigar a pressão de liquidez que surgiu quando os bancos mantinham títulos desvalorizados no início de 2023, o que resultou no colapso do Silicon Valley Bank e de outros bancos. No entanto, o programa está marcado para expirar em março, um ano após seu início, e a recente expansão em seu uso levanta questões sobre a razão por trás desse aumento. Seria esta uma razão de suspeita com a saúde bancária ou apenas “malandragem de tesouraria”?

Uma análise mais aprofundada revela que parte do aumento do apetite dos bancos pelo BTFP pode ser atribuída ao desejo dos bancos de aproveitarem das suas condições favoráveis antes que estas expirem. A utilização crescente da ferramenta pode ser interpretada como “bancos buscando o benefício destas condições atrativas oferecidas pelo programa enquanto ainda estão disponíveis”.

O processo de arbitragem foi notório devido à forma como o Fed determinava as taxas para empréstimos via BTFP. A taxa “cobrada” era a soma da taxa de swap do juros overnight de um ano, a qual é altamente influenciada pelas expectativas de taxa de juros de curto prazo, mais 10 apenas pontos-base. Durante a maior parte da existência do programa, as expectativas de taxa estavam elevadas, pois os investidores previam um cenário em que o primeiro corte de taxa ocorreria depois de mais de um ano. Entretanto, à medida que as expectativas de taxa começaram a diminuir (no final de 2023) essa diferença nos swaps ficaram atrativas para o período. Em outras palavras, as projeções de queda de juros começaram a deixar a taxa de overnight de um ano mais baixa do que o quanto o Fed paga nos excessos de reservas bancárias, que é derivado da taxa em vigor, ou atual.

Um possível ponto de virada pode ter sido a reunião do FOMC em dezembro, que supostamente (de acordo com a interpretação do mercado) adotou um tom mais “dovish” e convenceu os investidores de que 2024 seria marcado por cortes de taxa. Esse evento acelerou a diferença entre o que o Fed ainda pagava em reservas bancárias (IORB) e o que cobrava pelo empréstimo via BTFP, ou seja, a taxa esperada de 1 ano.

Diferença entre a taxa de juros de 1 ano do Tesouro Americano e o IORB (juros em excesso de reservas no balanço do Fed).

Esta discrepância entre os custos do empréstimo via BTFP e os ganhos obtidos ao manter os fundos como reservas no Fed criou uma oportunidade de arbitragem (que durou até o dia 24 de janeiro), e, a qual os bancos aproveitaram antes do término programado do BTFP. Além disso, o fato criou uma confusão nas análises e expectativas de analistas, afinal, se a situação de estresse dos bancos regionais já está contida, qual seria então o motivo de tanta demanda pelo BTFP ao longo dos últimos meses?

Anúncio do Fed de 24 de janeiro avisando que novos empréstimos não poderão passar de 11 de março e não terão desconto versus o IOR.

A arbitragem bancária em torno do BTFP destaca não apenas a engenhosidade dos bancos em aproveitar oportunidades de lucro, mas também a sensibilidade do sistema financeiro às mudanças nas expectativas de política monetária e às condições econômicas gerais. A grande questão adiante será a manutenção ou não do BTFP, até o momento, com o sistema financeiro mostrando maior solidez, a tendência será a extinção do BTFP...a não ser que novidades indigestas apareçam...