Consumo e o acesso a crédito

Dentre as variáveis que podemos acompanhar para entendermos as perspectivas futuras para a economia americana os hábitos “hedonistas” do consumidor americano seguem sendo uma das mais importantes. Além disso, acredito também na importância do “quão complexo”, ou não, está o acesso ao crédito, principalmente ao consumidor (mas também corporativo).

Nas primeiras seis semanas de 2024, o mercado de crédito corporativo teve um forte início com $257,8 bilhões em dívidas emitidas (de acordo com Moody’s), superando o ritmo de 2023, especialmente no mercado de pequenas empresas com pior qualidade de crédito (mais de $18 bilhões em dívidas originadas). Acredito ser um reflexo da queda nas taxas de juro observada no período novembro-dezembro, misturado com uma queda nos spreads dos bonds que pegaram carona no otimismo com a alta da bolsa.

Apesar desse crescimento em colocação de novas dívidas corporativas no mercado, as taxas de inadimplência em automóveis, cartões de crédito e finanças ao consumidor estão mais altas que os níveis pré-pandemia. A taxa de inadimplência de crédito ao consumidor, por exemplo, estacionou acima de 1% por mais de um mês seguido pela primeira vez desde março de 2020.

Moody’s: inadimplência em cartões de crédito com mais de 60 dias, mensal. 2024 começou a níveis similares a 2020.

Com isso, práticas mais “cautelosas” de aprovações de empréstimo persistem tanto no mercado consumidor quanto no corporativo, influenciadas pelos resultados da última Pesquisa de Oficiais de Empréstimos do Fed (Senior Loan Officer Opinion Survey, ou, SLOOS). Os credores aparentam estarem apertando cada vez mais os padrões de exigência, com pontuações de crédito mais altas necessárias para aprovações ou maiores pagamentos iniciais, além da imposição de condições mais rigorosas.

As preocupações com o crescimento econômico, apesar de não estarem presentes na atual narrativa de mercado em all time high, não faltam nas perspectivas daqueles que emprestam dinheiro ao consumidor, ou a empresas de pior qualidade de crédito.

SLOOS de Janeiro de 2024. Porcentagem de instituições bancárias apertando os padrões de aprovação de empréstimos industriais e comerciais.

SLOOS de Janeiro de 2024. Porcentagem de instituicoes bancárias apertando os padrões de aprovação de empréstimos ao consumidor.

Não é surpresa que no setor imobiliário comercial, os credores estão se tornando mais avessos ao risco, o que resulta em maiores provisões para perdas e menor liquidez. Esse nicho da indústria pode sofrer mais ainda com o aumento esperado na oferta de projetos residenciais multifamily, o que poderá diminuir os valores dos imóveis, e mais ainda, o apetite dos credores.

O crédito ao consumidor também está se deteriorando, com as taxas de inadimplência de todos os produtos aumentando em 19 dos últimos 24 meses e os write-offs subindo. Este desenvolvimento era esperado devido à inflação no orçamento familiar em 2022. À medida que o mercado de trabalho esfria, as taxas de juros mais altas pressionaram os empréstimos, afetando o desempenho do crédito, apesar da inflação mais baixa em 2023.

Embora alguns segmentos de mercado estejam estressados, as taxas de pagamento atrasado por enquanto voltaram aos níveis de 2019.

Moody’s: Consumidores com pior nota de crédito estão apertados.

Morgan Stanley: Balanços de pagadores atrasados em mais de 30 dias por categoria. Destaque para empréstimos para carros e cartões de crédito.

A dificuldade dos consumidores chamou a atenção do Wall Street Journal também no mês de janeiro.

Matéria do WSJ de 24 de Janeiro: Dívidas de cartão de crédito em alta, e porque está demorando para que sejam pagas.

A partir de 2023, os empréstimos por cartão de crédito nos quatro principais bancos cresceram mais rápido que os gastos dos consumidores, com os valores pendentes superando os níveis de 2019 pela primeira vez desde a pandemia.

Em uma teleconferência sobre resultados, o Diretor Financeiro do JPMorgan, Jeremy Barnum, disse que "Os consumidores têm gastado mais do que recebem". Isso sugere um ônus financeiro para os consumidores em 2024. Os consumidores podem precisar adaptar seus gastos e gerenciar dívidas de cartão de crédito à medida que os estímulos financeiros relacionados à pandemia e as pausas nos empréstimos estudantis esgotam os colchões financeiros.

Não é coincidência que o pessimismo do consumidor atingiu o All Time Low em 2023, e agora, melhoras no sentimento do consumidor têm sido observadas. Mesmo assim, as intenções de consumo estão cada vez mais negativas. A atualização do dia 14 de março do sentimento do consumidor parece ter freado o ritmo de melhoria, estagnando em torno de 75 pontos, mas se comparado com 2023, ano do recorde de pessimismo do consumidor, os números seguem bem mais otimistas do ponto de vista anualizado.

Resultados da pesquisa da confiança do consumidor da Universidade de Michigan para março de 2024.

Já as vendas do varejo têm se deteriorado rapidamente, e poderão piorar mais ainda devido as intenções de consumo em queda, esta tendência de menores vendas (que se iniciou em 2023) poderá antecipar uma recessão. O consumo representa aproximadamente 70% do PIB americano.

AlphaWise: intenções do consumidor para os próximos 6 meses e por categoria. Maioria em território negativo.

Morgan Stanley: análise de vendas no varejo e perspectiva negativa para o andamento do ano.

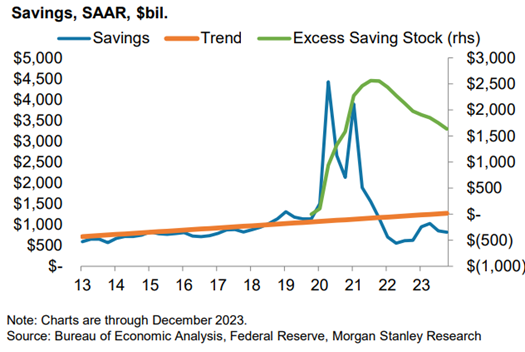

Por último, as poupanças, as quais tampouco vão tão bem. Após o pico do estoque de poupança no 4º trimestre de 2021, a redução substancial do estoque de poupança excedente em 35% até o 1º trimestre de 2023 levou o nível de poupança bem abaixo da tendência.

BEA: poupanças abaixo da tendência pré-pandemia.