Nuances da Política Monetária e Econômica dos EUA em 2024

À medida que nos aproximamos do segundo semestre de 2024, o cenário econômico dos EUA é marcado por uma interação complexa de ajustes monetários deliberados, dinâmicas de mercado de trabalho em mudança e o impacto enfraquecido da política fiscal.

A estratégia do Federal Reserve recentemente parecem ter se concentrado particularmente nas sutilezas do Aperto Quantitativo (QT). Ao diminuir o fluxo mensal de vencimentos dos Títulos do Tesouro dos EUA do balanço patrimonial do Fed de 60 bilhões de dólares para 25 bilhões de dólares, o Fed realizou uma mudança significativa de política (e uma boa ajuda ao Dept. do Tesouro adiante). Esse ajuste é mais do que uma manobra técnica, poderia ser considerado inclusive um esforço estratégico para injetar estabilidade nos mercados financeiros em antecipação caso haja uma desaceleração econômica mais ampla, além, principalmente, de compensar o impacto de uma maior oferta de T-Bills prevista pelo Departamento do Tesouro para futuros leilões com base no mais recente anúncio de QRA de abril. Esta desaceleração na velocidade do QT pode ajudar a manter suficiente liquidez no sistema, reduzindo possíveis pressões de condições financeiras mais apertadas resultantes dos leilões do Tesouro dado o déficit fiscal.

É notável mencionar que, no primeiro trimestre de 2024, uma quantidade significativa de liquidez foi indiretamente implantada no sistema através da drenagem de dinheiro armazenado na facilidade de RRP (provavelmente mudando para ativos que podem ser utilizados como garantia).

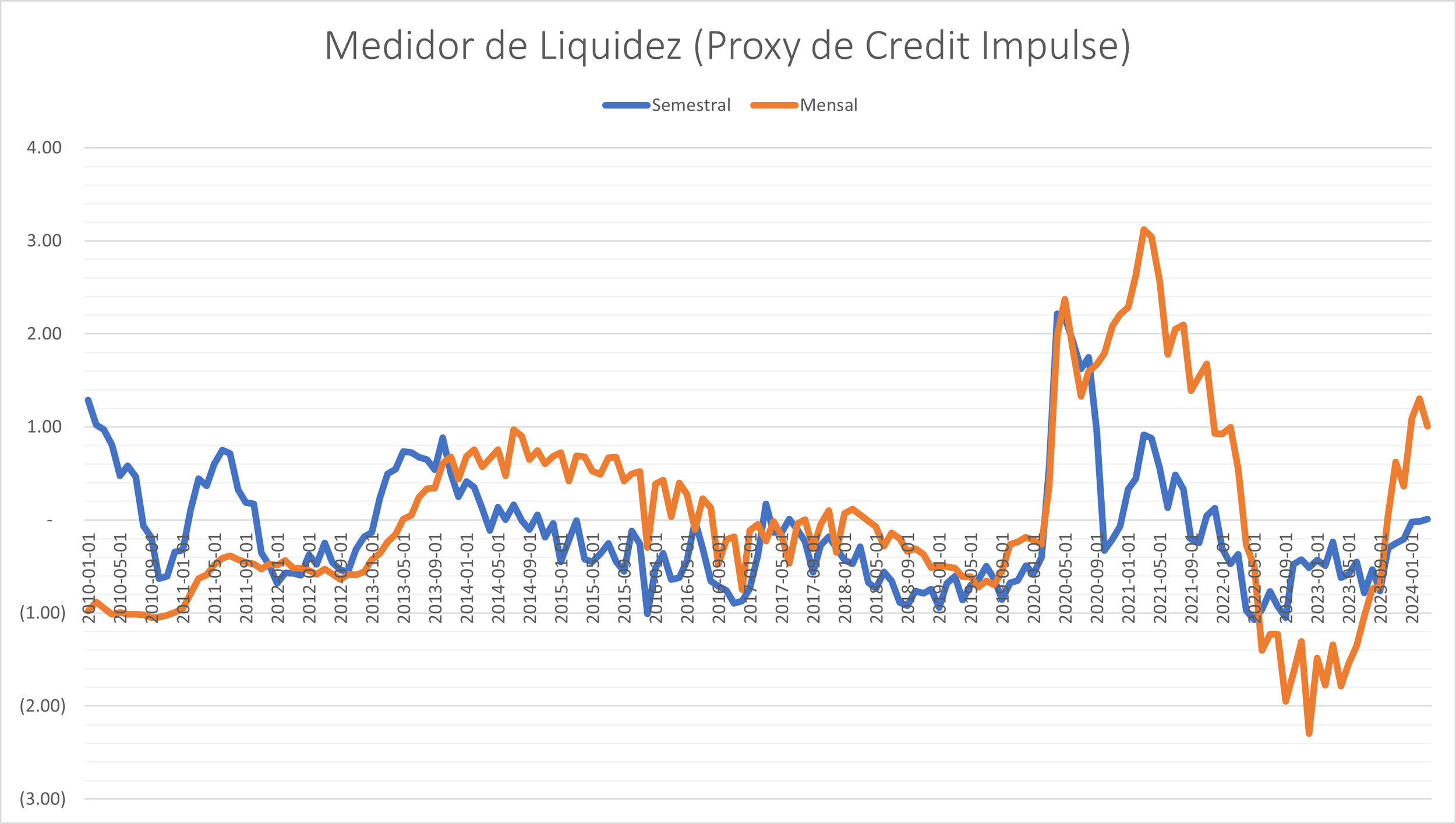

Meu indicador de liquidez para os EUA, o qual você pode ver neste link mensalmente. O movimento do indicador mensal atingiu valores não observados desde agosto de 2021 nos primeiros três meses de 2024.

Se assumirmos que a inflação das Despesas de Consumo Pessoal (PCE). supostamente a métrica favorita do Fed para inflação, continuar a cair em direção ao objetivo do Fed, a atual postura da taxa de juros estaria consistente com um plano maior para conter a inflação sem sufocar o desenvolvimento econômico (chamado “Soft Landing”, ou, pouso suave). No entanto, essa estratégia envolve riscos de percurso, como ficou evidente pela forma como o mercado encarou as mensagens dovish do Fed no último mês, ao mesmo tempo que a inflação parou de cair na mesma direção que os últimos meses de 2023 indicavam.

O Fed, entretanto, buscou tranquilizar os mercados dizendo que não há aumentos de taxas próximos (assim como não houveram reduções no fim do ano passado), além de enfatizarem que agora exigem uma maior dependência dos dados econômicos na orientação das futuras escolhas. Após a declaração de política do Fed às 14h do dia 1 de maio, a precificação do mercado futuro de derivativos de taxa de juros indicou uma mudança nas expectativas, com a chance do primeiro corte de taxa até a reunião de 31 de julho voltando a subir. Até 18 de setembro, ao menos por enquanto, a possibilidade do primeiro corte ocorrer voltou a assumir a liderança.

Tabela da CME Fed Watch tool para a reunião de 31 de julho, observada no dia 7 de maio. A probabilidade de uma queda de 25bps (500-525) voltou a subir para próximo de 30%, depois de ficar em torno de 20% uma semana antes. A mesma valia 49% há um mês atrás.

Histograma da CME Fed Watch tool para a reunião de 18 de setembro, observada no dia 7 de maio. A distribuição volta a favorecer quedas até a reunião com 2/3 de chances novamente.

Report da UBS de 3 de maio discutindo que o impacto principal nas leituras recentes são possivelmente de métricas que não devem se manter altas no longo prazo para a inflação americana.

Os grandes riscos, na minha opinião, para uma manutenção de inflação mais alta e por mais tempo (“higher for longer”) ficam na manutenção de emprego alto e aumento de salários.

O mercado de trabalho apresenta um quadro complicado, com números fortes de emprego compensados por sinais de enfraquecimento. A baixa taxa de desemprego e a forte criação de empregos, divulgados pelo governo, impulsionaram o consumo e a estabilidade econômica e o PIB do final de 2023 surpreendeu. No entanto, as recentes quedas nas oportunidades de emprego e a normalização das taxas de desistência indicam uma postura mais cautelosa entre os empregadores, refletindo uma maior incerteza econômica que poderá afetar as iminentes mudanças de política do Fed, algo que o mercado não parece estar descontando nas taxas de 2 e 3 anos do Tesouro, na minha opinião.

Mesmo report do UBS de 3 de maio discutindo uma piora no mercado de trabalho, com aumento de cortes de emprego e queda em horas trabalhadas, respectivamente.

De acordo com uma análise da Morgan Stanley divulgada na primeira semana de maio, o mercado de trabalho mostrou novas complexidades com consequências substanciais para a política econômica. O crescimento da produtividade desacelerou acentuadamente no primeiro trimestre, de 3,5% para 0,3%, enquanto os custos unitários do trabalho aumentaram 4,7% sequencialmente. Esses dados indicam uma crescente compressão nas margens de lucro dos empregadores, o que poderia limitar futuros aumentos de emprego e salários (além das atuais perspectivas de crescimento de lucro das empresas para o ano). Para complementar a visão, se faz interessante entender como está o otimismo e as intenções do maior empregador da América, o “Small Business”, ou, as pequenas empresas.

O último relatório do Índice de Otimismo das Pequenas Empresas da NFIB de março caiu para 88,5 em abril, continuando uma tendência de queda e demonstrando cautela generalizada diante da incerteza econômica. Os planos para impulsionar o emprego diminuíram marginalmente, com apenas 11% dos proprietários pretendendo criar novos empregos, uma queda em relação ao mês anterior. Essa diminuição reflete uma relutância mais ampla na comunidade de pequenas empresas, à medida que muitos proprietários lutam com o atual clima econômico e suas implicações para o crescimento futuro.

Indicador de otimismo das pequenas empresas divulgado em março pela NFIB, próximo de fundos históricos.

Intenções de contratação das pequenas empresas no mesmo relatório de Março. Em queda.

Para finalizar o panorama, é importante discutir o consumo. O consumo de bens foi uma grande decepção na leitura de PIB do 1o trimestre de 2024, apesar do setor de serviços ainda estar performando acima do esperado.

Quanto à perspectiva de consumo, altos níveis de liquidez entre grupos de renda mais alta impulsionaram significativamente o setor de consumo da economia dos EUA, especialmente serviços (ao passo que os demais grupos seguem cada vez mais endividados). Apesar disso, há um ar de cautela, já que uma desaceleração geral nos investimentos das empresas e no apoio fiscal reduziria a demanda. Essa dinâmica é crucial, especialmente quando os efeitos dos estímulos fiscais anteriores diminuem, aumentando a dependência do consumo privado para sustentar o crescimento.

Imagem de report da Morgan Stanley de 3 de maio discutindo o quanto as condições para consumo de casas, carros e itens de maior ticket têm se tornado mais difíceis para os cidadãos que possuem pior score de crédito ou não querem financiar sob as atuais taxas de juros.

À medida que os pacotes de estímulo anteriores se esgotam, a dependência da política monetária para manter o ímpeto econômico torna-se mais acentuada. A redução esperada nas contribuições fiscais para o crescimento do PIB poderá criar um vácuo, necessitando de uma navegação cuidadosa através de ferramentas monetárias para garantir a resiliência econômica contínua.

Acredito que o mercado chegou em 2024 num nível de reset e os próximos dois meses poderão trazer uma narrativa nova, seja esta estagflação ou a volta do “higher for longer”, os dados de consumo, emprego e os níveis da bolsa poderão guiar as decisões do Fed até o mês de setembro quando a eleição começar a dominar o cenário.