Ambiente de mercado: influência da liquidez e a atual armadilha da narrativa.

O artigo atual é extenso e envolve uma sequência de acontecimentos e analisados por diferentes ângulos. Tento aqui resumir o que tenho discutido nos comitês de investimento que participo.

Parte 1: Um recap do fim de 2022 e início de 2023.

A pergunta que não quer calar no inicio de 2023 é “Por que o mercado performou bem no início de 2023 mesmo com todos os problemas no horizonte?”

Entre o mês de janeiro e fevereiro, assistimos o índice S&P 500 chegar a subir em torno de 9%, e o índice Nasdaq 100 mais de 15%, entretanto, na última semana de fevereiro ambos entregaram boa parte das altas e seguem negativos nas leituras de 1 ano “mas ainda” positivos no ano, até quando?

Na primeira semana de março o S&P 500 nos últimos 12 meses está em -7%, e o Nasdaq 100, no mesmo período, em -12%. Do último topo até o atual preço, o S&P está aproximadamente em -17% e o Nasdaq 100 em -25%. Mesmo assim, soa no ambiente de mercado que as coisas estão sob controle.

A liderança na alta foi observada em ações de menor qualidade nos fundamentos e que estavam mais sobrevendidas e/ou com posições vendidas mais pesadas no início de 2023, ou seja, uma parte da explicação poderia consistir num short squeeze temporário. Outra parte da explicação, que “faria sentido” até o mês de janeiro, teria sido a relação entre as taxas de juros e as ações que subiram no período outubro-dezembro, quando o Nasdaq, por exemplo, marcou o fundo mais recente.

Usualmente, queda de taxa de juros ajuda a apreciar ações com potencial de crescimento futuro, pois de forma relativa elas ficam menos “caras”, entretanto, as taxas de juros voltaram a subir depois da segunda quinzena de janeiro e até o presente momento seguem em tendência de alta. Mesmo assim, nas primeiras três semanas de fevereiro, esta relação foi desrespeitada.

Taxas de juros de um ano (roxa), 2 anos (azul), 5 anos (amarelo), 10 anos (laranja), 30 anos (azul claro). Caíram depois do topo do fim do ano (seta vermelha), o que é positivo para ativos de risco, mas, voltaram a subir passando o mês de janeiro (seta verde).

Portanto, ainda é difícil de se explicar a melhoria (principalmente) em ações de crescimento (Growth) em um momento onde as taxas de juros voltaram a subir (janeiro-fevereiro) e quando o Fed ressaltou que não terminou de combater a inflação (ainda). O mercado de títulos (bond market) claramente discorda da conclusão dovish que tentaram emplacar na narrativa no fim de dezembro, já que as taxas negaram a tendência de queda estabelecida nos últimos meses de 2022.

Nasdaq 100 / Dow Jones em azul versus taxa de 10 anos do Tesouro americano em laranja. Em períodos de taxas baixas, o Nasdaq ganha do DJ, em períodos opostos, o DJ tende a ganhar do Nasdaq. O início do ano foi e segue sendo contra essa “normalidade”.

FANG Index, o índice das Large Caps de Growth em azul versus taxa de 10 anos do Tesouro americano em laranja. Vejam a área demarcada em verde desrespeitando o histórico.

Pois bem, voltamos a pergunta, o que incentivou a atividade no início do ano (e o que aconteceu nos bastidores)?

Se a “resposta” inicial não condiz com o ambiente de juros subindo, então sobra apenas uma ou duas explicações plausíveis, a primeira e a qual escreverei mais sobre neste artigo, seria sobre o conjunto de fatos coincidentes das injeções de liquidez por parte de outros BCs adicionada ao impacto da retirada do dinheiro do balanço do Treasury acumulado na temporada fiscal de 2022 (que faz os balanços dos bancos comerciais se moverem), os reajustes de Social Security de 8.7% (que incentiva um consumo de curto-prazo), a queda do Dólar Index (que arrefece os efeitos do aumento do custo de depósitos em dólar a nível global) e uma ligeira melhora nos indicadores econômicos.

NFCI do Fed de Chigado: quando cai significa aumento de liquidez no mercado. Uma boa parte da queda observada pois Outubro veio da queda das taxas longas influenciando a queda nas taxas de mortgage (hipoteca), as quais a partir do atual mês já voltarão ao mesmo patamar de estresse do ano passado.

De acordo com análise do Morgan Stanley no final de fevereiro, a razão principal pela qual as ações teriam se recuperado desde outubro tem a ver com a abundante liquidez global fornecida pelo PBOC (BC Chinês, e o qual fez a maior injeção de liquidez da história, um fato que foi narrado como se fosse positivo, mas deveria ser visto de forma negativa, ainda mais se comparado com o otimismo da “reabertura”), e, também pelo BOJ (BC do Japão), além de um dólar americano mais fraco (observado através do Dollar Index). Tudo isso têm muito mais potencial para explicar o ambiente do que tentar interpretar qualquer mudança dovish no discurso do Fed.

Imagem do Relatório Into Thin-Air da Morgan Stanley da última semana de Fevereiro de 2023. Demonstra o aumento de liquidez observado no fim de 2022. Será que vai durar?

Imagem do Relatório Into Thin-Air da Morgan Stanley da última semana de Fevereiro de 2023. Demonstra a variação da liquidez global versus a variação do índice S&P500.

A relação entre o S&P 500 e a medida simples de M2 global (da MS) revela que existe uma relação razoável ao longo da última década entre ambos, principalmente em eventos de injeções de curto-prazo. Nos últimos anos, essa relação parece ter se intensificado e pode explicar parte da queda nos preços das ações no ano passado. Os últimos 4 meses de 2022, os quais apresentam uma melhoria na injeção de liquidez global a qual foi o que provavelmente ajudou a reverter a tendência nas ações dos EUA, pelo menos por enquanto.

Se o M2 ficar “apenas estável durante o período adiante” o mercado poderá voltar as mínimas de junho-outubro, pois (i) é difícil de se prever este tipo de comportamento entre o M2 e o mercado dentro de uma “relação de continuidade” (flat) em 3-6 meses e (ii) um outro fator determinante seria a “força do dólar americano durante esse período”, o qual também depende da política do Fed e do comportamento do bond market, e que no fim do dia impacta as políticas de injeções de liquidez fora dos EUA.

Por último, o BOJ pode ou não estar prestes a encerrar sua política de controle da curva de rendimento (YCC), depende da manutenção de Kuroda ou sua troca. Este fato somado a “renovada determinação do Fed” em concluir o trabalho de controle sobre a inflação, deixa margem para se pensar que este “vento favorável” observado recentemente tem (bastante) potencial de se transformar em um “vento contrário” ao longo dos próximos meses.

Parte 2: Goldilocks temporário ajudou a influenciar.

O efeito das injeções de liquidez no início do ano junto com a queda dos juros observada entre outubro e dezembro, e quando a inflação começou a esfriar (incluindo uma deflação no preço de bens de consumo já em curso há meses trouxe um certo alívio para a queda nas bolsas, mas, e os indicadores econômicos?

Pois bem, para confundir ainda mais a narrativa e as decisões dos participantes do mercado, alguns dados econômicos se estabilizaram e até melhoraram recentemente e temporariamente, dando uma certa “esperança para a narrativa de soft-landing”. Ou seja, os good news de curto-prazo de fevereiro, agora têm alto potencial de virarem bad news de março adiante, principalmente porque incentivam o Fed a aumentar o discurso hawkish e o bond market tenta acompanhar as mudanças, tendo um efeito perverso para as ações e para o ambiente de liquidez global.

Alguns dados específicos inclusive abriram espaço para sugerirem que “ainda estamos longe de um hard-landing na economia americana”, exemplos como o desemprego e a melhora no consumo (ambos fortemente ajustados) foram diversas vezes mencionados no mês de fevereiro, além de uma melhoria em soft-data (dados de opiniões como PMIs, ISMs, sentimentos de consumidor e Smal Businesses, etc). De qualquer forma, se retirados os ajustes em ambos os conjuntos de dados de desemprego e consumo, e se interpretado que os soft-data analisados ainda não comprovaram com apenas um mês menos negativos qualquer mudança de tendência, então, concluímos que ainda não existe nenhuma conclusão abrangente sobre a economia ou o mercado de trabalho.

Parte 3: Inconsistências não faltam.

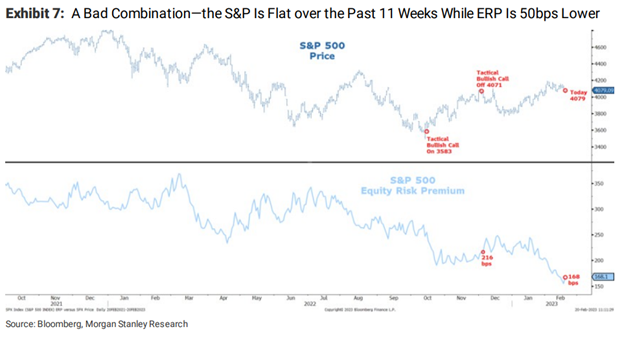

A inconsistência da ação de preços entre ações e bonds é um bom exemplo de leituras falsas durante um período em que a liquidez pode estar obscurecendo a imagem fundamental, uma métrica valiosa seria o Prêmio por Risco de Lucratividade do S&P500 (Equity Risk-Premium ou ERP):

Talvez a evidência mais forte que o ambiente atual é um dos mais arriscados observados desde o início desta correção de mercado esteja na leitura do Prêmio de Risco de Lucratividade do S&P500 (ERP).

De forma simples, o ERP é uma função do crescimento de lucros das empresas do S&P menos o custo da taxa de juros. De forma resumida, ERP = Impacto de Earnings Futuro no preço do S&P500 (usualmente seria o consenso de Forward EPS de 12 meses do S&P500) – Risk Free Rate (usualmente seria a taxa de juros de 10 anos nominal do Tesouro americano, US10Y).

Existem diversas formas de se chegar no ERP, um site gratuito que fornece uma estimativa de cálculo mensal honesta é este aqui.

Linha preta: Implied Market Risk Premia dos EUA em queda e através do market-risk-premia.com

O prêmio pelo risco de lucratividade (ERP) é um dos menores do últimos 20 anos, e não faz sentido qualquer narrativa que tenha um tom otimista para as ações a não ser que (i) o S&P caia para corrigir este prêmio baixo, ou (ii) o lucro das empresas suba, ou (iii) a taxa de juros de 10 anos caia. Usualmente as coisas acontecem ao mesmo tempo...

O ERP atingiu níveis historicamente baixos no último trimestre do ano passado (e continua baixo até agora). Inicialmente, a queda no ERP ocorreu em paralelo a um Fed que (supostamente) estaria se aproximando do final da sequência de aumento de taxas. Portanto, com o S&P “no fundo” e sem a reviravolta observada em janeiro e fevereiro nas expectativas de juros do Fed nos preços, certamente haveria espaço se discutir múltiplos em expansão dentro das projeções e mesmo num cenário ruim de dados econômicos. Entretanto, (i) e (iii) saíram de cena no mês de fevereiro, com isso, assumo que estamos lidando com puro “FOMO” no atual ambiente. Todo o entusiasmo em torno da alta do ano ficou fora de lugar dentro da análise mencionada até aqui.

Sobra a premissa que a liquidez crescente influenciou o ambiente da bolsa no início do ano, e, mesmo com ERP historicamente baixo, só restou esta narrativa a se vender ao mercado para explicar o atual ambiente a lucratividade das empresas (ii). Concluo que estamos lidando com um momento perigoso.

Imagem do Relatório Into Thin-Air da Morgan Stanley da última semana de Fevereiro de 2023. Zona de perigo com ERP baixo e bolsa mais alta em vigor.

Parte 4: Temporada de resultados fraca, revisões fora de linha com expectativas.

A pressão nas margens reportadas na temporada de resultados do último trimestre de 2022 é o que levará à queda dos lucros nas bolsas em 2023, mesmo com a diminuição no ritmo de inflação as empresas têm e continuarão tendo dificuldades em reduzir os custos tão rapidamente enquanto a destruição da demanda e a incapacidade de aumentar preços tomarem maior corpo. Já é visível problemas nas margens de lucro de várias empresas que reportaram os resultados do 4º trimestre e a expectativa é que o problema se intensifique à medida que o ano avançar. Acredito que as revisões de guidance de lucratividade para o ano de 2023 do consenso dos analistas e após esta temporada ainda está baixa para o atual ambiente de mercado.

Até o momento, e de acordo com FactSet, a queda é de apenas 3,4% na expectativa de Crescimento de Lucros no ano corrente (Current Year Earnings Growth) do S&P no consenso dos analistas, incluindo dentro destas expectativas supostas melhorias sequenciais no 2º semestre de 2023. Soa um tanto otimista se comparado com alguns indicadores exemplificados abaixo:

Modelo da Morgan Stanley de Non-PMI Leading Indicators em laranja versus crescimento de lucros dos últimos 12 meses anualizado do S&P500 em azul (Last Twelve Months EPS Growth Y/Y) versus consenso dos analistas de Forward EPS Growth to S&P500 anualizado. O caminho adiante poderá ser muito diferente do que a maioria pensa.

Diferencial entre Novas Ordens dividido por Estoques de acordo com Fed de Philadelphia Survey, um dos piores da história e em linha com piora de margem das empresas.

Ou seja, ou os investidores estão otimistas com a narrativa de soft-landing (Fed capaz de subir juros sem causar uma recessão), ou os investidores acreditam que as temporadas de resultados adiante não serão tão ruins. Ambos cenários são menos prováveis do que parece hoje, todo cuidado é pouco. A falsa sensação de confiança nas decisões poderá custar caro.

Existe uma outra influencia acontecendo nos bastidores do mercado (a segunda hipótese mencionada no início do artigo), ligada aos market makers de options e os novos vencimentos de opções dos índices com 0 dias (0DTEs) inaugurados este ano. Para mais informações sobre este tema (também muito importante), recomendo assistir a esta live do meu amigo Doc neste link.

Ilustro abaixo alguns indicadores proprietários que utilizo hoje no meu trabalho de CIO da L&S nos EUA:

L&S IA - Proprietary Indicator “Ambiente de Mercado” by Eraldo De Paola.

Quando acima de 0.8 indica exaustão de leitura de crescimento de curto prazo. Observado nos últimos meses.

L&S IA - Proprietary Indicator “Regime de Mercado #2” by Eraldo De Paola.

Quando ambas linhas atingem o quadrante inferior significa exaustão ou fim da recuperação econômica em vigor e incertezas adiante.

L&S IA - Proprietary Indicator “Growth Leading Indicators” by Eraldo De Paola.

Um mergulho histórico em vigor desde setembro de 2022 com uma ligeira melhora em dezembro e janeiro.