O Realismo Mágico de 2023

O realismo mágico é um movimento literário que surgiu na América Latina na década de 1920 e 1930, principalmente na Colômbia, com autores como Gabriel García Márquez, Jorge Luis Borges, Julio Cortázar e Isabel Allende. O estilo combina elementos do realismo e da fantasia para criar uma narrativa que parece realista, mas contém elementos mágicos ou sobrenaturais que desafiam a lógica. (obrigado pelo resumo, ChatGPT).

Crescimento Global projetado pelo FMI, Crise dos Bancos e Cenários de Crescimento Econômico por Região.

No final do mês de maio, o FMI atualizou sua projeção de crescimento global para o ano, e dessa vez foi revisada de 3.8% para 2.8%, ou seja, uma queda de -26.3% marginal versus as expectativas de um ano atrás. Seguem mais detalhes:

Tabela resumindo as projeções do FMI feita pelo EFG.

Cenário Base.

Incluindo as projeções de crescimento global de 2023 a 2.8%, e 2024 a 3% (ainda otimista dependendo do que acontecer adiante), a média de crescimento do início da atual década pós-Covid fica abaixo da média pré-Covid (de 3.7% na média do período 2010-2019).

A projeção pros emergentes é constante e em torno de 4% (muito abaixo de 20 anos atrás, apesar de muitos da indústria ainda se prenderem a estas premissas mesmo em 2023), entretanto, a principal discrepância entre os emergentes é no ritmo de decrescimento da America Latina e Caribe versus o passado recente. Na projeção da Ásia, a queda da China de -1% jogando a expectativa para 4.5% em 2024 (isso “se tudo der certo”) é compensada pela Índia, que volta para uma projeção a um ritmo acima de 6% (6.3% para 2024). É importante mencionar que o cenário base do FMI considera que a reabertura da China seja um driver importante, e, caso as expectativas da reabertura da China não sejam atingidas, o cenário base se torna apenas mais um cenário otimista vendido como cenário base, assim como tem sido nos últimos trimestres dos reports do FMI.

É importante adicionar nas expectativas do cenário base que uma possível crise de crédito, ou ao menos uma deterioração no ciclo de crédito americano, causado pelos estresses dos bancos regionais, ainda não é contemplada no modelo. Ou seja, concluindo a parte inicial deste artigo, me parece que confundiram o cenário otimista com o cenário “base”.

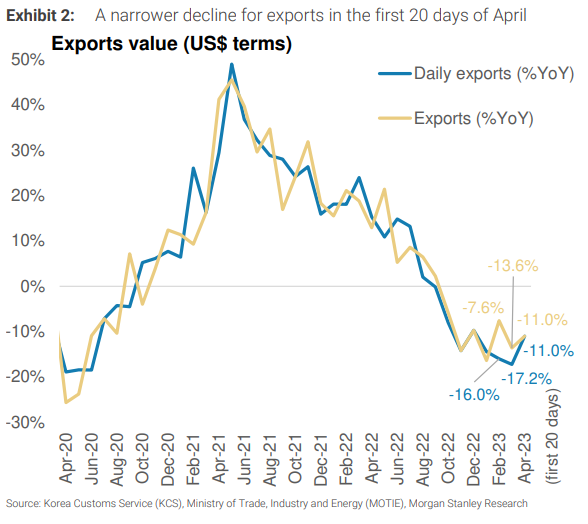

Morgan Stanley Korea Tracker de Abril (Terceira semana) Exportações Totais Coréia do Sul. Se existe algo que pode de fato melhorar, porque pior do que está é muito difícil continuar, são as exportações da Coréia do Sul para a China, que chegaram a cair 44% anualizadas no mês de março, dois meses após a “reabertura” da mesma. O gráfico acima compõe exportações totais e não apenas para a China, mesmo assim, os dados são ruins, nível 2020.

Europa.

A Europa apresenta um crescimento pífio projetado para o ano de 2023 em apenas 0.8%, com a Alemanha, principal economia do bloco, em aproximadamente 0% (-0.1% na atual projeção). Me surpreenderia qualquer coisa diferente disso, ainda mais depois da onda inflacionária causada pela explosão do preço de combustíveis, no ano de 2022, a qual em 2023 aparenta estar remediada, e, por isso, a suposta melhora nas bolsas da Europa (“o tal do poderia ter sido pior”).

Entretanto, nem mesmo com queda no Euro no último um ano existe ainda uma recuperação econômica robusta em curso através de exportações, pelo contrário, os indicadores industriais só pioram. No mercado de crédito, a colocação de novos empréstimos praticamente “secou” depois da quebra do Credit Suisse e da alta de juros. Este tipo de dado tem potencial de antecipar uma queda no PIB de mais de 5% para os próximos 24 meses e na minha opinião. Além disso, desde o Reino Unido (PIB projetado para -0.3% neste ano pelo FMI) até países da zona do Euro e em torno da mesma (como Escandinávia) veremos muitas taxas de hipotecas “resetando” em breve, o que significa que quando essas hipotecas foram vendidas, as taxas “base” estavam praticamente zeradas, e, agora estarão muito mais altas marginalmente.

Com isso, podemos esperar um aumento de defaults nestes tipos de ativos também, além de outros problemas relacionados a dívidas governamentais, balanços de bancos e um BCE que esbanja confiança para enfrentar a recessão na hora da Lagarde comentar e os jornalistas escreverem, mas que falta com ações práticas e mais agressivas cortando os seus programas de recompra que continuam vivos.

Bloomberg em matéria sobre a histórica queda de -10.7% nas novas ordens de fábricas alemãs de Abril, divulgada na primeira semana de Maio. A expectativa era de -2.3%. O maior cliente é a China.

Economia Americana.

Os EUA tiveram a revisão do PIB do primeiro trimestre jogada para baixo nas últimas semanas de Abril e conforme alguns indicadores importantes que foram divulgados saíram abaixo das expectativas, entretanto, segue ainda em curso uma projeção positiva de 1.6% para 2023, e uma tendência negativa pro médio prazo, de acordo com o FMI. O esperado é uma queda no ritmo de crescimento para apenas 1.1% em 2024 dentro do mesmo “cenário base” mencionado anteriormente. A título de curiosidade, usualmente, terceiros anos de primeiro mandato de presidentes não costumam apresentar correções em bolsa e recessões, será que dessa vez vai ser diferente? O tempo irá dizer.

O indicador de alta frequência do Philly Fed, composto de diversos indicadores focados na manufatura e indústria costuma ser um bom antecipador de recessões. No atual patamar do indicador, em todas as outras ocasiões que foi atingido coincidiu com recessões, mas atualmente o assunto é um tabu entre economistas (amedrontados de ter uma opinião diferente da maioria).

Bespoke Investments: quantas vezes seguidas os payrolls bateram as expectativas dos modelos de previsão desde 2000, trata-se de um recorde histórico, ou não?

Apesar da economia americana ter crescido em torno de 3% no segundo semestre de 2022 (mas apenas 0.9% no ano, e de acordo com a Moody’s, não o FMI), o início de 2023 comprovou que o maior aumento marginal de taxas de juros da história moderna deixou alguns setores distantes de qualquer otimismo para 2023 e provavelmente 2024 (em especial industrial, tech e possivelmente construção civíl).

O contexto é mais pessimista ainda quando considerarmos que a crise em bancos regionais, a qual se iniciou no início de março, mal entrou no radar do FMI, por exemplo. A crise nos bancos regionais, provavelmente trará maiores “travas” para o mercado de crédito adiante e tirará mais velocidade ainda da economia americana, mesmo que o Fed jogue os juros para baixo.

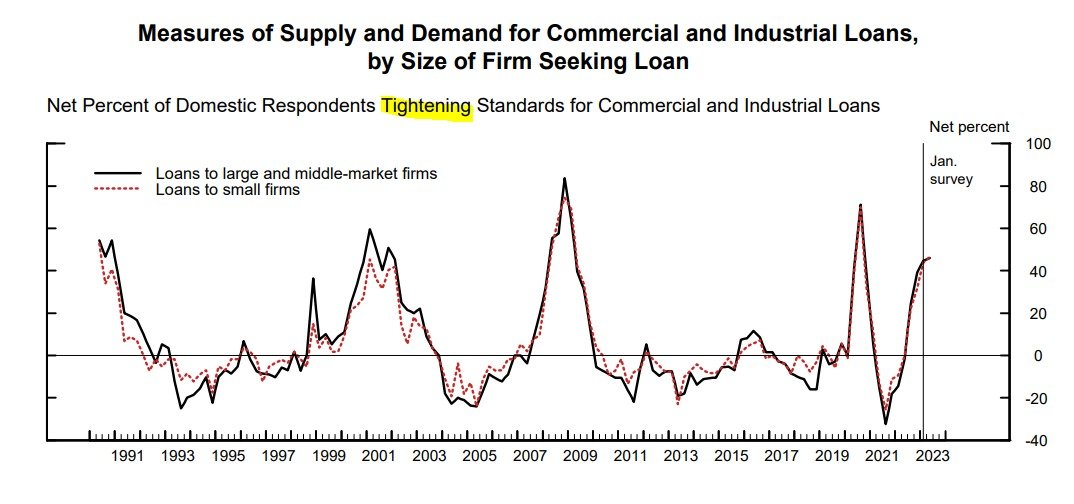

SLOOS de Abril 2023. Relatório/Pesquisa trimestral do Fed sobre a demanda e oferta de empréstimos bancários (loans). A imagem acima mostra o rápido aumento de aperto (tightening) nas condições para empréstimos comerciais e industriais, isso é a leitura até janeiro.

Apesar da intervenção federal, incluindo a garantia do FDIC para os depositantes e a provisão de liquidez do Fed para os ativos com marcação a mercado prejudicada nos balanços dos bancos por um ano (BTFP: Bank Term Funding Program), me parece que discutir uma recessão nos EUA ainda é um tabu para muitos. O que não é mais um tabu é o tom negativo que a falta de crédito disponível para Small Business e Commercial Real Estate dará na continuidade do ano.

Moody’s. Vacância em prédios comerciais desde 2019.

Fim da Festa. Projeção da Moody’s para imóveis para os próximos anos inclui quedas de 25% em imóveis comerciais e mais de 10% em residenciais.

Sinais para pessimismo não faltam, desde a forte inversão de curva de juros durando há tantos meses até os 10 indicadores do Conference Board’s Leading Economic Index, muitos já em território negativo. Esses são bons e simples exemplos. Por mais que o crescimento nominal não entre abaixo de zero, não há como ignorar que as probabilidades de risco aumentaram, ainda mais com o Fed seguindo a (talvez última) subida de juros, e junto a todos os estresses geopolíticos espalhados por aí (incluindo no petróleo).

Moody’s expressa preocupação com a queda em novos investimentos, relatório Weekly Market Outlook de 27 de Abril de 2023.

Concluindo o cenário base.

De acordo com o FMI, a projeção de 3% na média para os próximos 5 anos é a menor projeção de médio-prazo já publicada desde 1990, e os principais drivers são: queda na força de trabalho (a nível global), fragmentação geoeconômica, menores expectativas de crescimento da China e turbulência em outros emergentes.

Cenário Pessimista.

Finalizando a análise do FMI, é colocado no material que um cenário alternativo onde mais aumentos de juros a nível global deteriorem ainda mais as condições financeiras, somados a queda abrupta de empréstimos bancários nos EUA, queda de confiança do consumidor e menores investimentos a nível global, então, a projeção poderá cair desde -0.4% (para 2.4%) devido aos EUA, EU e Japão, e até -1% (para 1.8%) se a reabertura da China não tiver o impacto estimado.

O FMI atribui que o maior risco para a economia global é o aumento do custo de serviço da dívida em diversos países, ao passo que o crescimento é cada vez menor. Com isso, encerro este artigo afirmando que já existem razões mais do que suficientes para imaginarmos que no futuro próximo o “tabu da recessão de 2023” se torne a “Crônica de uma Morte Anunciada”, livro de Gabriel Garcia Márquez e um dos maiores autores do Realismo Mágico.