Depósitos em Dólar fora dos EUA: Os sinais para a próxima crise

Na primeira semana de dezembro de 2022 o Bank of International Settlements postou um Relatório expressando a preocupação com a quantidade de swaps em dólar aberto no mercado internacional. De acordo com o BIS, o volume de swaps que não são referentes a notas de exportação ou importação é muito acima do comum. (link aqui).

Um contrato de swap funciona como uma dívida onde se trava o preço futuro de um derivativo, e, ao chegar (próximo) do seu vencimento, o tomador da dívida paga a diferença do preço travado para o preço de mercado (ou faz o que chamam de “rolagem”). No caso do relatório do BIS, a preocupação se deve ao fato da maioria do volume ser em certificados de depósito em dólar por fundos de pensão e bancos comerciais fora dos Estados Unidos. Este tipo de dinâmica fala a mesma língua que os futuros dos contratos de Eurodollar estressados ao longo do ano de 2022, em outras palavras, os contratos de depósitos em dólar futuros fora dos EUA (Eurodollars) estão muito mais “caros” do que a taxa de juros esperada pelo Fed e pelo mercado doméstico americano, o que implica em uma disparidade “estranha” e ocasional de situações de crise: Tanto na crise de 2008, quanto no estresse da pandemia em 2020, os swaps em dólar foram o “coração da crise de liquidez que exacerbou os estresses de mercado rapidamente”.

Paper de dezembro do BIS (Bank of International Settlements) demonstrando preocupação com os swaps em dólar espalhados no mercado global. Os valores são astronômicos.

Pelo fato do dólar ser a moeda global, e a dívida global ser diretamente ou indiretamente marcada em dólar nos sistemas de colaterais institucionais globais, um evento de estresse financeiro tende a ocasionar com o aumento repentino do preço do dólar, e, neste contexto, tomadores de empréstimos via swap institucionais ficam impossibilitados de rolarem seus swaps aos mesmos termos, causando uma espiral maligna nos movimentos de mercado, com liquidações de ativos em todos os cantos do mercado.

Em ambas ocasiões mencionadas acima, o emprestador de último recurso , ou, “Lender of Last Resort”, ou o Fed, entrou em ação para fornecer dólares para o mercado global (e baixou suas taxas de juros rapidamente para patamares mínimos). Entretanto, em ambos cenários a destruição foi tão repentina que trouxe deflação em ativos. O mundo com dívida dolarizada em sistemas de colaterais deixa um aspecto anti-cíclico para o dólar cada vez mais fácil de ser observado.

De acordo com o BIS, simplesmente não é possível de se saber quem está por trás de montantes astronômicos destes swaps. Em julho de 2022 haviam 97 trilhões de dólares em swaps abertos (50% acima de 2016), um montante similar ao PIB global e três vezes maior que o tamanho do comércio global estimado em 29 trilhões.

A dominância do dólar como contra-parte é clara e os principais bancos comerciais globais tinham em julho de 2022 em torno de 52 trilhões de posições em dólares abertas com os seus clientes, as quais provavelmente são relacionadas a importações e exportações ou businesses corporativos e são operações “fechadas”, de risco travado e dispostas nos balanços respeitando as métricas de risco. Entretanto, dentro do montante astronômico total, também existem em torno de 26 trilhões que pertencem a “não-bancos” (mas que podem ser instituições financeiras como fundos de pensão, asset managers, hedge funds e etc) e é justamente dentro destes 26 trilhões de dólares que o BIS não consegue reportar onde está o risco e menciona a preocupação com o montante.

Relatório do BIS: aproximadamente 26 trilhões de dólares de swaps de instituições não-bancárias fora dos EUA estão travadas fora dos reports de balanço financeiro através de derivativos e notas, as quais não se pode traçar os verdadeiros emprestadores finais.

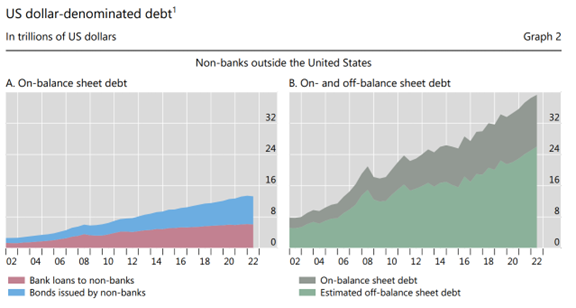

Além dos não-bancos, os próprios bancos fora dos EUA possuem atualmente 39 trilhões de swaps abertos “fora do balanço”, e, não têm o mesmo benefício que os bancos nos EUA têm de poderem participar das janelas de desconto do Fed caso necessário. Além disso, a alavancagem não reportada é muito maior que a reportada (comparando a imagem da esquerda e a da direita abaixo). Ou seja, os 39 trilhões estimados fora dos balanços mais os 15 trilhões estimados nos balanços deixam o peso dos swaps em dólar dos bancos comerciais fora dos EUA em 50% dos passivos destes bancos e de acordo com as estimativas do BIS. Dependendo do que acontecer até o segundo semestre do ano, poderemos ver a explosão de uma bomba relógio nos mercados, com potencial de drenagem de liquidez repentina e exacerbada, acompanhada de notícias que causem pânico e alta volatilidade.

A principal preocupação do BIS com os “não-bancos” é com um mismatch entre os passivos dos fundos de pensão e companhias de seguro fora dos EUA impactando o balanço “não-oficial” de grandes bancos fora dos EUA. O estresse no Reino Unido no mês de setembro de 2022 foi um aperitivo deste problema, assim como o recorde em “repo fails” observado ano passado.

Relatório BIS: esquerda são trades de swaps nos livros contábeis dos bancos fora dos EUA, na direita são trades de swap fora dos livros, ou seja, a alavancagem é muito maior que aparenta nos balanços de bancos comerciais fora dos EUA.

Uma consequente deterioração do contexto financeiro global, com manutenção das taxas de juros nos EUA em patamares mais altos que nestes outros centros financeiros, tendem a complicar ainda mais os termos de rolagem destes swaps até o segundo semestre, e que não estão nos balanços dos bancos comerciais e dos não-bancos fora dos EUA, remetendo a períodos de crise de dívida em dólar (como a de 1997) e explicando o porquê da disparidade nos futuros dos Eurodollars com os Federal Fund Deposits na CME mencionados anteriormente aqui.

Se isto terá potencial de causar problemas maiores e imprevistos? Apenas o tempo irá dizer, mas não faltará muito tempo para sabermos pois a maioria destes swaps vencem em menos de 9 meses, e de acordo com o relatório do BIS usando os números após Junho de 2022.

Relatório do BIS: esquerda: dominância do dólar como contra-parte, meio: mais de 80% dos swaps feitos em 2022 vencem em menos de um ano, direita: dealers e instituições financeiras que reportam para seus governos com mais de 80% de participação nos swaps.