Bond Market em Agosto de 2020 Parte 1: Spread Trading vs Duration Trading (simplificado)

Após algum tempo distante dos meus artigos (por bons motivos) estou de volta.

Neste intervalo pude mergulhar em dados históricos e observar fluxos entre classes de ativos, além de aumentar a interpretação sobre o que houve no período de março até julho no mercado de crédito, com isso, vou iniciar uma nova série sobre o mercado de crédito e sobre como escolher os ETFs (será o último capítulo adiante).

O artigo de hoje é uma interpretação pessoal de quem acompanha o mercado diariamente há alguns anos. Vamos ao que houve e no próximo artigo comentarei algumas hipóteses de cenários que podem vir adiante.

Alguns conceitos antes:

- Diferença entre spread trading e duration trading:

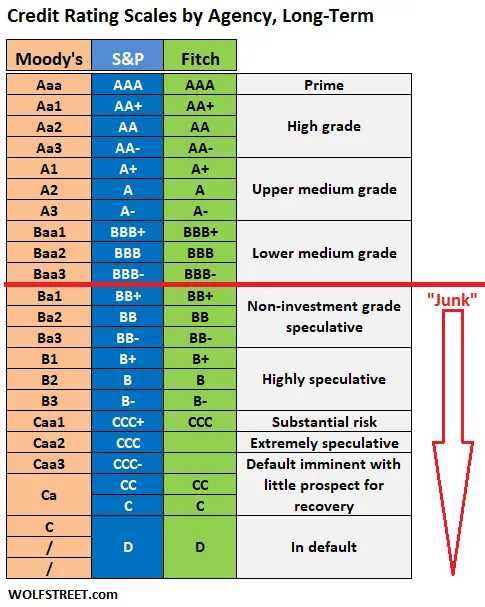

No bond market, quanto mais alta é a qualidade de crédito de um bond (ou seja, quanto mais seguro é o balanço da empresa) mais correlacionado é o movimento do bond vs curva do tesouro. Curva do tesouro é a mesma coisa que pegar os juros para cada vencimento dos bonds do governo americano (ou de qualquer país) e colocar numa tabela com juros na linha vertical e tempo na linha horizontal.

De forma simples, um junk bond (qualidade inferior, ou, High Yield) tende a se comportar muito mais como uma ação do que como um ativo pré-fixado. Isso significa que (em teoria), se o Fed precisa entrar em ação para “baixar a taxa de juros”, um bond de alta qualidade de crédito apresenta upside no valor de face (chance de subir de valor), ao passo que um bond junk (ou High Yield) não. Além disso, se o Fed “precisa entrar em ação” isso significa que a probabilidade das coisas não estarem indo muito bem na economia é alta, certo?

Então esta incerteza que acompanha esse tipo de movimento na política monetária é sempre complicada no curto-prazo, em outras palavras, quando o Fed entra em ação e reduz o juros, quem tem exposição a bonds de High Yield costuma ter uma percepção de aumento de risco no crédito e um incentivo a sair da posição (em vez de “pagar para ver”). Afinal, quedas de juros ocorrem em momentos de turbulência nos mercados.

Portanto, no parágrafo acima você entendeu o que é duration trading. O investidor ativo em renda fixa tenta antecipar os movimentos da curva de juros para ou reduzir, ou aumentar, ou hedgear posições de bonds. Tendo o bond uma alta qualidade de crédito, a chance deste bond “pegar carona” na variação das taxas de juros é maior (ponto).

Agora vamos falar de spread trading:

Em paralelo a variação dos juros existe também uma métrica que mede a distância entre “os juros que um bond paga versus os juros que o tesouro paga”, ou seja, o spread. Em momentos de incerteza, assim como a bolsa corrige, os spreads abrem, na linguagem de mercado isso significa que o valor de face dos bonds (pré-fixados) cai mesmo quando a taxa de juros cai. A forma de se acompanhar os spreads mais usada é através dos indicadores do BofA Corp Indexes por nota de crédito (link aqui). Ou seja, estes indicadores de spread funcionam como uma “média das médias” para os bonds BBBs, As, Bs, BBs, etc e com isso podemos comparar como os bonds de diferentes notas de crédito estão se comportando versus os juros do tesouro (para diferentes vencimentos).

Ou seja, além de se preocupar com o duration risk, o investidor ativo em renda fixa precisa se preocupar com o spread risk. Existem janelas onde os spreads estão altos e que mesmo uma “subida de juros” pode significar oportunidades de entrada em bonds pois os spreads podem diminuir, dado que a subida de juros está ocorrendo porque o mercado “se acalmou”. A minha opinião pessoal é que os bonds de High Yield tendem muito mais a acompanhar a variação causada por spread do que duration (salvo exceção de bonds muito longos de High Yield - os famosos perpetuals - que caem nos dois “problemas”), e, que os bonds de investment grade tendem a acompanhar mais a variação causada por duration do que spread.

O maior conceito que o investidor precisa ter na hora de tomar a decisão é saber interpretar esses dois movimentos e os drivers por trás. Por exemplo, um risco de aumento de inflação ataca muito mais o duration do que o spread, mas, tem que se entender qual o driver por trás da inflação e se é algo que possa impactar o balanço de empresas mais frágeis no médio-prazo. Uma inflação em paralelo a uma recessão é terrível, uma inflação fruto de crescimento de salários e um boom econômico é muito menos pior.

É justamente isso que vamos discutir na continuação deste artigo. Vamos levantar alguns cenários, observar o histórico dos bonds e tentar entender como caminhar neste ano de 2020.

Antes de terminar a Parte 1, compartilho alguns indicadores que me chamaram a atenção este ano:

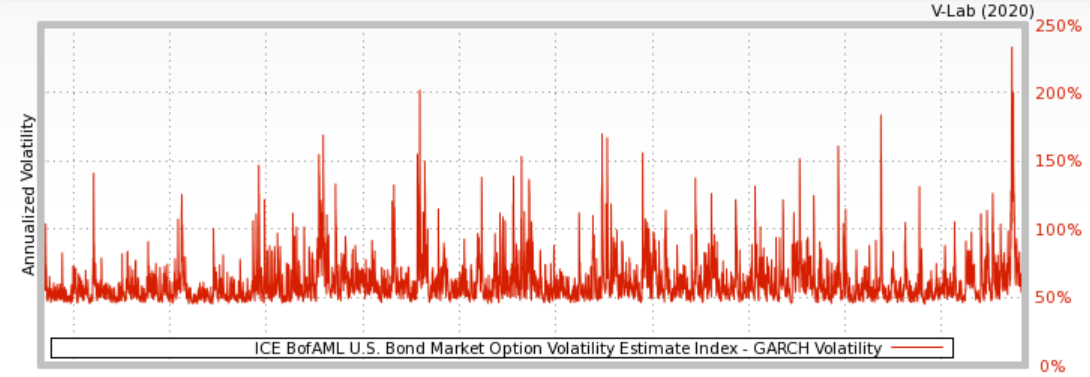

- MOVE Index, o VIX dos bonds.

O VIX é o indicador de volatilidade do S&P500, a Merril Lynch comprou os direitos do MOVE Index ano passado e hoje é difícil de se ter acesso público. Mesmo assim, conseguimos olhar o retroativo e o modelo GARCH do MOVE Index mostra que a correção de março-abril causada pela pandemia levou o MOVE Index ao topo histórico por alguns dias, ou seja, a volatilidade dos bonds ultrapassou a de 2008 (foto abaixo).

Fica o alerta para como os investidores hoje enxergam bonds muito mais como ações do que ativos de buy and hold como no passado, afinal, estamos lidando com o período de maior endividamento corporativo da história. Muitas empresas dependem de taxas de juros baixas para poderem rolar seus bonds no mercado e manterem seus balanços saudáveis.

MOVE Index

- Expectativas de default da Moody’s para High Yield e spreads.

A Moody’s fornece no seus Credit Outlooks um parâmetro interessante, eles utilizam um modelo onde “se a expectativa de default adiante é de X%, então, historicamente, o spread de High Yields deveria ser de Y%”. Dentre os indicadores que observo este é um dos que mais chamam a minha atenção.

O atual Forward-looking implied default rate da Moody’s para os HY é de 12% para o primeiro tri de 2021. Isso significa que dentro do modelo, o spread dos High Yields deveria ser entre 700bps e 800bps. Entretanto, o atual spread é de 507bps. A Moody’s afirma que é a maior disparidade histórica. Ou seja, alguém está mentindo. Ou esses defaults não irão ocorrer, ou os bonds High Yield estão mais caros que deveriam. Veja na última imagem a distância entre a linha amarela, o expected default rate, e a linha verde, os spreads. Quando o spread sobe, o bond desvaloriza.

Moody’s

Atenção e muito cuidado com os próximos meses tanto no mercado de crédito, quanto no mercado de ações, e se você ainda não diversificou seus investimentos ainda dá tempo! Em algum momento ajustes terão que ocorrer nos ativos e o investidor que estiver bem preparado poderá montar uma “carteira para fazer a década”.

Muito obrigado pela leitura! Até o próximo artigo!