O que é o Tapering?

Artigo direto ao ponto.

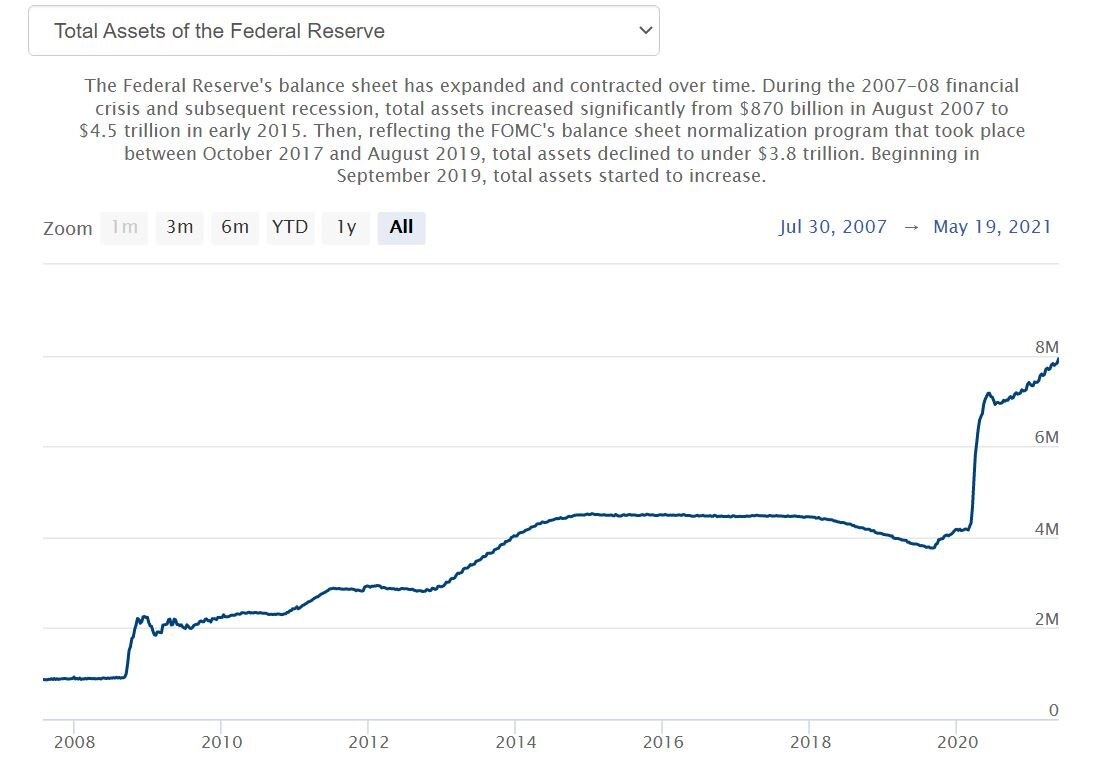

Quando o Fed quer (ou precisa) injetar liquidez no mercado, como por exemplo no ano passado quando a crise do Covid causou falta de liquidez, a forma que o BC faz é através de expansão de ativos no seu balanço.

Link aqui.

Exemplos de ativos:

-> Notas de dívida do Tesouro Americano com diferentes maturidades (Treasury Notes, Bills and Bonds) o objetivo é manter as taxas de juros “piso do mercado” baixas para que os valuations de bolsa e bonds se mantenham atrativos ~2/3 do total

-> Mortgages, Asset Backed Securities, entre outros títulos onde o objetivo é manter as taxas de juros negociadas no mercado “real” baixas para não impactar os bancos e a economia ~1/4 do total

Ok. E quando o Fed quer fazer o oposto? Como funciona?

O Taper (em português significa “afunilamento”) na prática consiste em:

- ou deixar os títulos de curto prazo vencerem e não comprar novos (ou seja, o Tesouro não cria mais dívida para pagar dívida ou repor títulos que vencem);

- ou, arbitrar essas taxas na direção oposta (nunca vi na prática);

Temos um problema... desde 2008 houve apenas uma ocasião onde o Fed foi capaz de “taper” o seu balanço sem derrubar o mercado, ou causar uma crise de pânico no mercado de crédito, o chamado “taper tantrum” (tantrum em português significa birra). A única ocasião de certo sucesso foi no período de 2015-2018 com o crescimento econômico e as políticas de menores impostos do governo Trump que animaram o mercado, colocando os EUA na liderança do crescimento global...

O pleno emprego e o crescimento orgânico de lucro permitiram ao BC subir nove vezes a taxa de juros de 1 ano até o valor de 2.5% em 2018. O primeiro problema surgiu em outubro de 2018 quando houve uma crise de liquidez no mercado interbancário (o oposto do que está rolando agora e em breve farei um artigo sobre isso mais detalhado)…

Nas outras duas ocasiões (2011 e 2013) o mercado “achou que o Fed estava achando que dava pra taper” e houve uma correria para vender os bonds do tesouro, derrubando o bond market global, fortalecendo o dólar com muita força e derrubando bolsas ao redor do mundo. Na Europa, o susto do taper tantrum do Euro no período de 2011-2012 causou uma recessão que até hoje os europeus não têm coragem de subir os seus juros...todos os episódios de taper tantrum foram excelentes oportunidades de compras de tesouro.

40% de subida de juros no tesouro 30 anos em 2013 no período de 6 meses, mesma coisa em 2011…

Você pode escolher de qual lado desse trade você quer ficar (ou depender):

- Risk Assets: lado que “depende” das taxas de juros baixas para justificar valuations extremos e sofre com swings de volatilidade em momentos de incerteza frente a postura do Fed, e vive de conspirações inflacionárias em um mundo extremamente endividado e envelhecido...

- Colaterais importantes: lado que sabe que a “sinuca de bico” não permite aos BCs subirem os juros quando querem, nem mesmo com inflação (se ocorrer mesmo)....pois quebrará tudo.. trade que vive de janelas de oportunidades e exige paciência mas tem menor margem de erro...

Mais sobre Taper aqui (em inglês).