Infraestrutura de IA e os Gastos de Construção

A narrativa central que estrutura grandes expectativas no mercado segue a criação da infraestrutura essencial para a inteligência artificial. Os principais investimentos estão concentrados nas hyperscalers, gigantes como Microsoft, Amazon, Alphabet e Meta, que estão em meio a uma expansão de demanda por datacenters e capacidade computacional sem precedentes na história.

Esse movimento está sendo sustentado por uma mudança evidente na alocação de capital. Ao longo dos últimos vinte anos, essas empresas destinaram cerca de 40% do fluxo de caixa livre para gastos corporativos em investimentos (Capex), mas atualmente, o mercado não tem digerido bem os anuncios dos últimos resultados colocando praticamente 100% do fluxo de caixa livre orientado para investimento em infraestrutura de IA. Praticamente todas essas empresas sofreram pressões nas suas divulgações de resultados devido a altas expectativas de gastos, além disso, principalmente ao longo dos últimos anos, uma parte substancial do fluxo de caixa livre destas empresas foi utilizado para promover recompras de ações. Os impactos dos futuros gastos destas grandes empresas poderão afetar não apenas as suas próprias ações, mas o humor do mercado em geral, além de outras industrias, como semicondutores, memória, energia, equipamentos de rede e construção civil. A continuidade deste ciclo de investimento gera uma dependência inclusive para as projeções de crescimento econômico.

Acreditamos que essa dinâmica estabelece um ponto crucial para a avaliação. Para justificar o volume de investimentos atuais, a monetização da IA precisa acontecer em um futuro próximo. Do contrário, duas opções aparentam como as mais prováveis, a primeira é que o retorno desses investimentos leve mais tempo do que o mercado antecipou, o que pressionaria as margens das hyperscalers e pesaria sobre os índices. A segunda, é que essas empresas possam, em algum momento, desacelerar seus investimentos, o que resultaria em ajustes negativos para toda a cadeia que depende desse ciclo de infraestrutura. A discussão acerca da sustentabilidade desse investimento já começou a se manifestar na recente rotação do mercado, levando os investidores a reavaliarem as premissas de crescimento de vários setores relacionados à inteligência artificial.

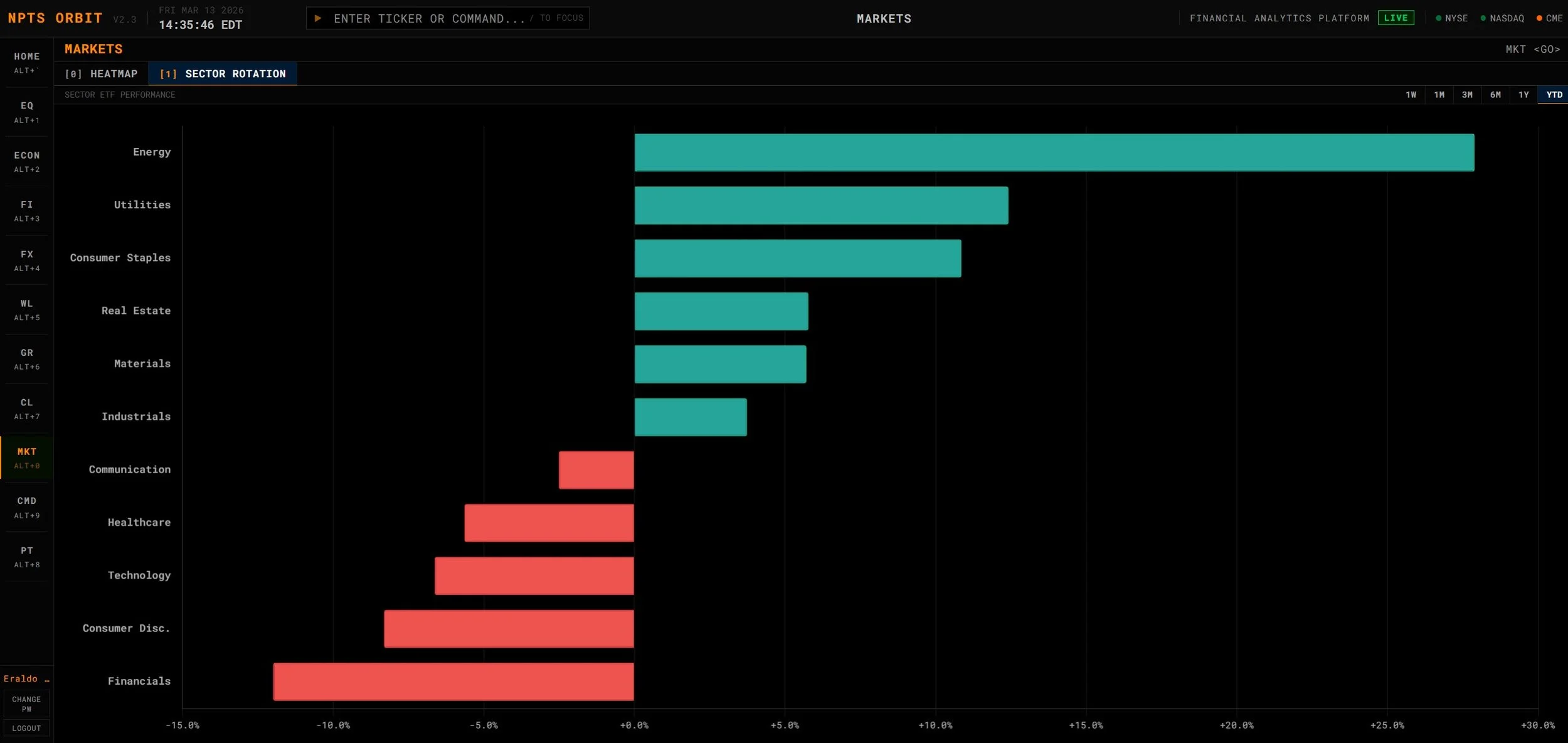

Fonte: NPTS ORBIT – Março 2026. Rotação entre setores da bolsa americana desde o início do ano.

Em paralelo ao debate sobre gastos de infraestrutura, o segmento de mercado de software sofreu muito durante o mês de fevereiro a medida que os investidores começaram a precificar o risco de disrupção direta por aplicações de IA. Após o lançamento de ferramentas mais avançadas capazes de executar tarefas complexas de forma autônoma, investidores passaram a questionar se determinados modelos de negócios de software podem ser parcialmente desintermediados por soluções baseadas em IA.

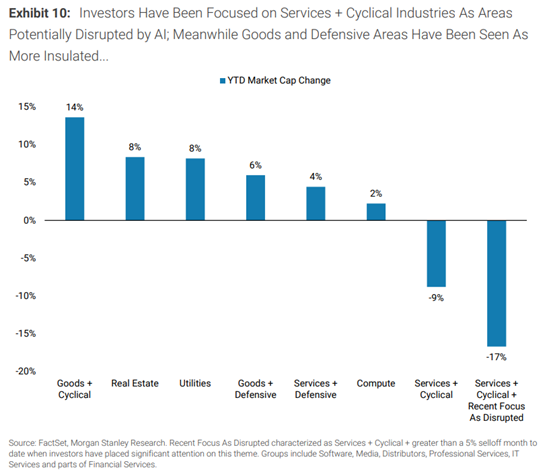

Fonte: Relatório Morgan Stanley de Fevereiro de 2026. “Vítimas da disrupção em IA”

É prematuro dizer quais modelos de negócio serão realmente impactados. Em diversos casos, empresas já estabelecidas ainda detêm vantagens significativas, como a distribuição, a base de clientes e a capacidade de incorporar a IA em suas próprias soluções. Contudo, essa mudança de expectativas também ilumina um aspecto frequentemente esquecido na discussão atual: a destruição criativa pode, de forma paradoxal, apressar o processo de monetização da IA.

Nesse sentido, a pressão competitiva que recai sobre certos modelos de negócio não precisa ser interpretada como algo negativo para o ecossistema em sua totalidade. Ao contrário, pode simbolizar o começo do processo em que a IA deixa de ser apenas um ciclo de investimento em datacenters e chips, e começa de fato a gerar receitas na economia digital.