Bonds, Recessões e Indicadores. O que Jeff Gundlach acha?

O Bond Guru, Jeff Gundlach, vem soando o alerta para o endividamento corporativo (e dos governos) há alguns anos. Nesta semana, Gundlach expressou uma opinião mais específica, abrindo um pouco do que ele está enxergando, vou resumir aqui alguns pontos e alguns indicadores que ele chamou a atenção para ficarmos de olho adiante.

Gundlach acredita que o excesso de dívida corporativa no mercado de bonds será o alvo do stress financeiro, e que o Fed terá que resgatar o mercado de bonds conforme as taxas de juros subam, mesmo com injeções de 1 trilhão de dólares. Também afirmou que injetar “helicopter money” é uma decisão dúbia pois gera inflação, o que tende a derrubar o preço das notas do tesouro e subir os juros de curto prazo, o que pode atrapalhar a dinâmica do movimento monetário.

Gundlach aproveitou para chamar a atenção para a previsão de Ed Hyman, o legendário economista do Evercore ISI, o qual recentemente disse que o segundo trimestre de 2020 apresentará quedas de duplos dígitos nas previsões de PIB dos EUA e de outros países.

De acordo com Gundlach, o movimento traz perdas em bonds (e ele avisou que o excesso de endividamento deixava os bonds correlacionados com a bolsa, principalmente os High Yields). O fato assuta o mercado e faz a liquidez travar mais ainda, o argumento é centrado na paridade de risco: quando ativos que devem performar de forma inversa a outros ativos não funcionam. Mais sobre paridade de risco aqui.

Agora, vou compartilhar alguns indicadores e minha opinião baseada em um estudo da Moody’s do ano passado:

Sobre indicadores econômicos:

Atenção com os PMIs, Purchase Managers Index, principalmente para o setor de serviços, um setor importante para as economias desenvolvidas. Você pode acompanha-los no www.tradingeconomics.com .

Outro indicador importante que o mercado estará de olho no final do mês será o Consumer Sentiment, o qual em 2019 atingiu o topo histórico conforme a economia americana apresentava a expansão mais longa da história, com recorde de desemprego baixo, crescimento de salários e inflação baixa. O PIB americano é aproximadamente 2/3 composto de consumo, uma queda no consumo é negativo para todos os modelos.

Sobre o Bond Market:

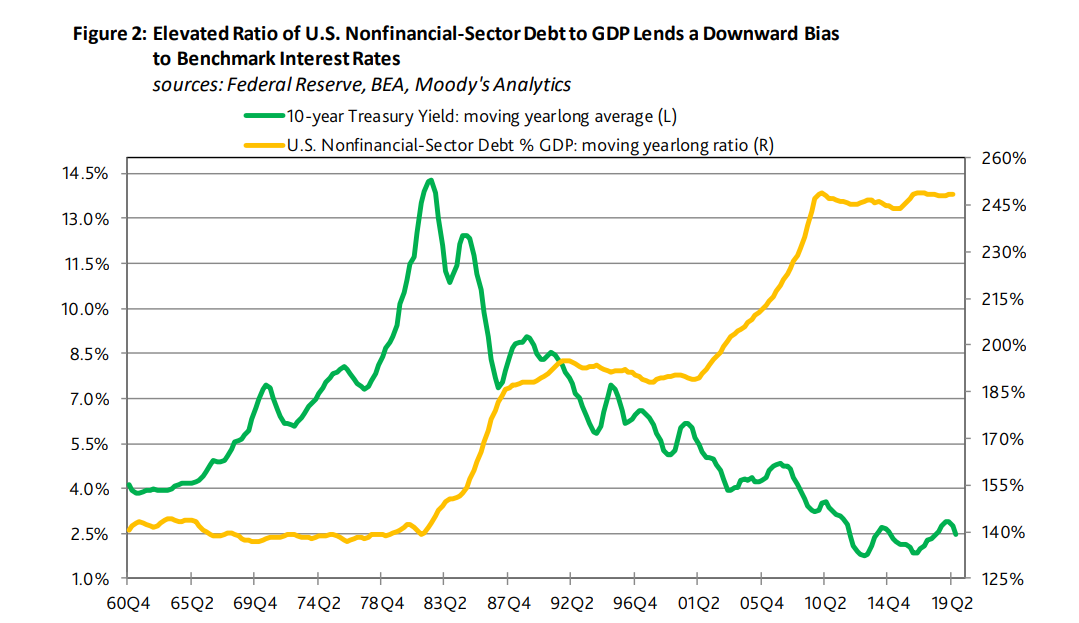

Muitas empresas aproveitaram a década de juros baixos e crescimento econômico para aumentar o endividamento corporativo e comprar ações próprias (shares buybacks), a conta da estratégia chegou. O endividamento corporativo americano (e de várias outras economias) atingiu o pico recentemente, e deverá aumentar mais ainda em breve, hoje mesmo a União Europeia já liberou a alguns países restrições a regra de dívida/PIB no sistema monetário. Divido uma imagem abaixo de uma apresentação da Moody’s de setembro de 2019, a qual fizemos uma cobertura e incluímos em nossos cursos desde a data:

A linha amarela é o endividamento corporativo sobre o PIB das empresas não-financeiras, a verde, a taxa de juros do tesouro americano de 10 anos. A opinião da Moody’s está se provando correta: quanto maior o gap, mais difícil fica para o Fed (ou qualquer BC desenvolvido) conseguir ajustar com quedas de juros adiante.

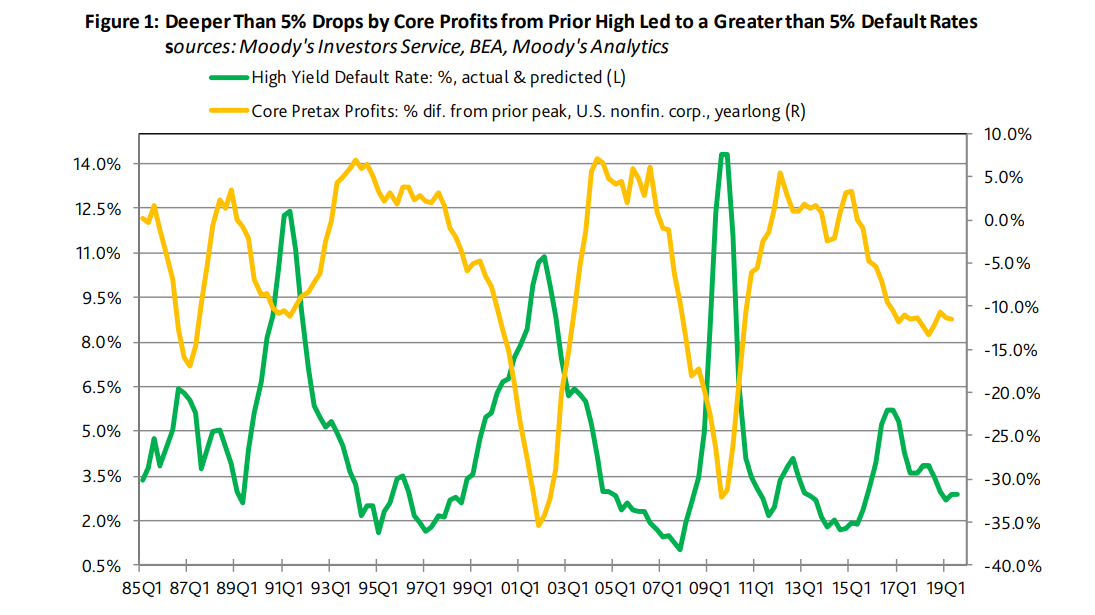

Outra imagem interessante é essa:

A linha amarela representa o lucro antes de impostos das empresas não financeiras, a linha verde, a quantidade de empresas de High Yield que apresentaram default (não pagaram as dívidas). A previsão do relatório era que um spike de defaults poderia surgir com apenas 5-10% de queda nos lucros das empresas de High Yield. Com o coronavirus e a economia entrando em modo “home-office”como será que a temporada de resultados contábeis poderá trazer algum otimismo? Teremos chuva de downgrades? Acredito que sim, e quanto mais tempo perdurar o problema do vírus, pior fica o cenário.

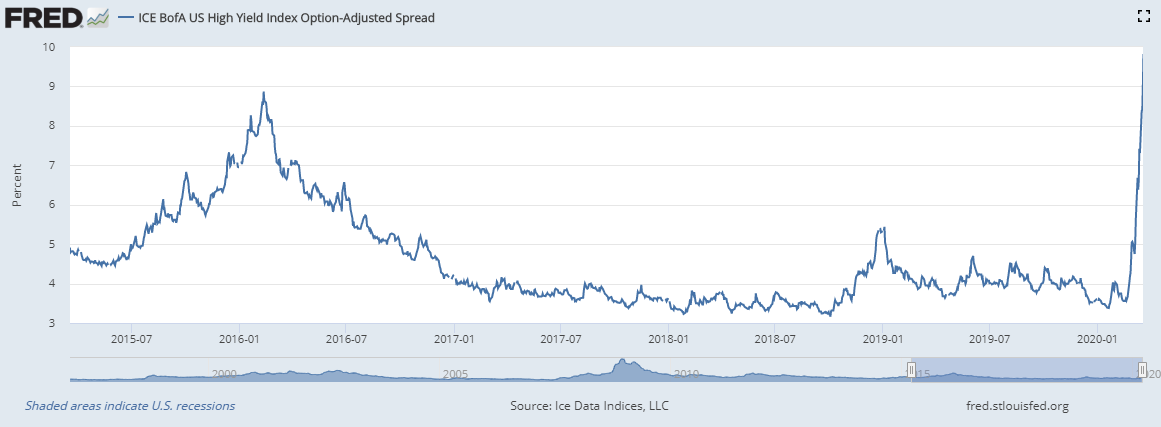

Por último, como você pode medir a temperatura da crise nos High Yields? Este indicador responde com 24 horas de atraso (o mesmo que demonstrei na live com o Fernando Ulrich essa semana): ICE BofA US High Yield OAS. Quando o indicador sobe, significa que os bonds de HY, na média, ficam mais baratos vs o próprio tesouro americano, ou seja, prejuízo para os compradores dos bonds ou dos ETFs de bonds.

A imagem é de ontem: “sky rocketing”

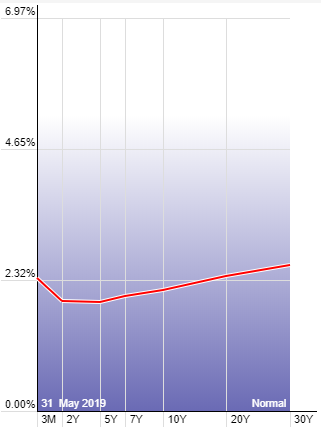

Sobre a curva de juros:

A curva de juros costuma antecipar recessões, principalmente quando as taxas de juros de vencimento de 3 meses ficam mais altas que as taxas de juros dos 10 anos (do tesouro americano): de acordo com estudo do Fed de San Francisco.

Esse movimento foi ensaiado no ano passado, porém, o Fed foi capaz de controlar (e segurar), entretanto, me parece que veremos um filme parecido com 2008 em relação a efetividade do indicador: a inversão “se desfez” e por volta de 12-18 meses depois a recessão veio. No mês de maio do ano passado, um movimento similar surgiu...

Curva de Juros em Abril 2007: 3 meses acima do 10 anos.

Curva de Juros em Maio 2019: 3 meses acima dos 10 anos.