Decifrando os Indicadores: “seu GPS para o momento atual da economia global” (Emergentes)

Continuação do artigo inicial sobre os EUA e Europa. Dessa vez vamos focar nos emergentes.

Antes, um comentário importante:

No mercado financeiro americano, os emergentes são vistos como uma classe de ativo. Atribuo a “culpa” na falta de detalhamento e na generalização a dois fatores: a cultura americana (de sempre olhar para dentro) e aos ETFs e fundos (que transformaram emergentes em uma classe de ativos “generalizada”). Portanto, infelizmente, sempre lembramos os nossos alunos que o Brasil não é visto como “Brasil” e sim como mais um membro dentro da classe de ativo “Emergentes”.

Ano passado, percebemos grande euforia com as mudanças propostas no governo brasileiro, entretanto, alertamos para uma “miopía doméstica” e que se a “maré virasse” no mercado global, o Brasil seria facilmente atingido.

Inicio o artigo mostrando o ETF que mais investe em mercados emergentes para ilustrar como diversos países são tratados como um:

O VWO tem aproximadamente 45 bilhões de dólares de ativos sob gestão (AUM), replica o FTSE EM com China e sem Coréia do Sul. O peso de cada “bolsa de país emergente em dólar” é relacionado a capitalização de mercado das empresas de cada respectivo país somada a variação da moeda. Portanto, China na liderança se somarmos as ações negociadas em Hong Kong estamos com aproximadamente 37% do mercado internacional considerando a importância da China na classe de ativo. Em segundo Índia, com 10.5% e em terceiro o Brasil com 8.6%, o quarto colocado é a África do Sul com 5%.

A performance do VWO é de -27% no ano e de apenas 0.21% nos últimos 10 anos. Por quê os emergentes sofrem tanto?

A resposta é simples. Um gestor de fundo, por exemplo, quando observa incertezas no cenário econômico global tem como prioridade reduzir a exposição a emergentes e na parte de renda fixa em High Yields e principalmente High Yields de emergentes. Tudo isso se deve ao fato do dólar ser a moeda de reserva global, e, portanto, incertezas com o andamento da economia global colocam o câmbio dos emergentes sob alto estresse. Além disso, muitos emergentes “pegaram carona” nas quedas de juros dos principais BCs desenvolvidos na década e hoje em dia, as taxas de juros (em dólar) para investir em renda fixa e imóveis em emergentes é “muito mais comprimida” o que atrapalha o fluxo cambial.

Lembrando, irei ignorar os dados chineses dado a falta de confiabilidade na informação que vem do governo chinês. Manipulação de estatística é apenas o cartão de boas-vindas na China, proibição de “venda a descoberto” em território doméstico com punição de prisão é a norma. Para os interessados em acompanhar a economia chinesa de fora da China recomendo a Gavekal, que fica em Hong Kong, ou apenas acompanhar as exportações de semi-condutores da Coréia do Sul para a China. (tem no trading economics)

Agora que a teoria já está resumida, vamos a prática.

-> Como está o consumidor brasileiro?

Sabemos que o consumo no Brasil é similar aos EUA, representando aproximadamente 2/3 do PIB. Portanto, se o consumidor está pessimista, os próximos capítulos serão complicados. Assim como os EUA, investimentos também representam 1/6.

- Estimativa atualizada do ScotiaBank a respeito do PIB da América Latina:

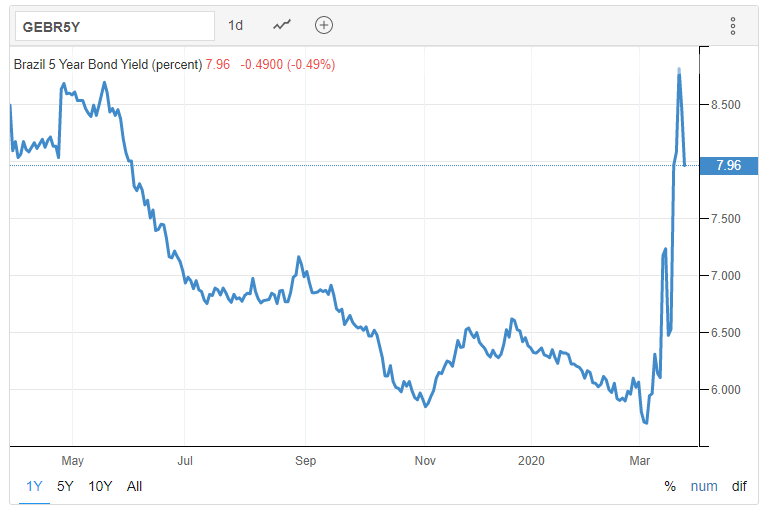

-> Como estão se comportando os bonds do governo brasileiro com 5 anos de maturidade?

O que podemos dizer dos dados recentes?

Comentários

Brasil entrando em recessão na estimativa, o reflexo é visto nos bonds do governo, desvalorizando ao norte de 30% rapidamente nas últimas semanas. O BC até pode “baixar os juros” para os títulos de curto-prazo, entretanto, os títulos mais longos acabam ficando “na mão do mercado”, então quando o gráfico acima sobe (ou seja, os juros estão mais altos) significa que os bonds (ou títulos) do governo brasileiro se desvalorizam, o mercado observa o endividamento brasileiro e o risco político de 2022 já com atenção.

O México e a Argentina estão piores que o Brasil no âmbito macroeconomico, a Argentina conta com falta de confiança dos investidores e uma espiral de dívida e cesta de consumo atrelada a importação que transforma a inflação em um problema gigantesco. As eleições recentes deixam o mercado com mais medo. O México conta com um risco político similar ao argentino, porém ainda em estágio inicial. O país não conseguiu “pegar carona” na explosão da atividade econômica dos vizinhos do norte nos últimos anos e a pressão sobre o peso é gigantesca.

-> O que podemos falar de Índia e Africa do Sul?

- Saída de capital da Índia: recorde da década.

- Crédit Default Swap 5 anos vs bond do governo indiano: (CDS é a aposta que o mercado de crédito faz para falências, ou seja, quanto mais caro cota um CDS, mais caro é o “seguro”)

- Bonds de 10 anos do governo da África do Sul: (mesmo racional para o de 5 anos do Brasil)

- Moedas vs Dólar desde 1/1/2020:

Linha roxa: Indian Ruppee (-5.9%)

Linha amarela: Peso Mexicano (-21.13%)

Linha vermelha: Real Brasileiro (-20.25%)

Linha azul: South African Rand (-19.3%)

- Performance da Bovespa (em dólar) versus VWO e outros países emergentes desde Maio 2019: “estavamos na liderança, agora estamos no Z-4”

Área sombreada em azul = VWO (-26%)

Linha laranja (que fica azul depois) = EWZ (ETF Ibov em dólar, -35%)

Linha azul escura = INDA (ETF Índia, -29.12%)

Linha roxa = Index 40 empresas South Africa (-23%)

Linha azul claro = EWW (ETF México, -36.4%)

Para finalizar o artigo de hoje, compartilho o endividamento corporativo fora dos EUA, ou seja, empresas e países com dívidas em dólar. Este tópico ainda irá trazer muita turbulência nos próximos meses, afinal, desvalorização das moedas para empresas que têm dívida em dólar aumenta a pressão em cima de resultados corporativos. Para países, o perfil de dívida nacional piora e isso afeta o potencial de alavancagem e complica o balanço principalmente para os “net importadores”, além claro de inflação para o consumidor. Portanto, se hoje você possui 100% dos seus investimentos em emergentes, diversificar não é uma alternativa, é uma solução.

Bons trades!